Hur man beräknar betalningarna för ett lån i Excel med PMT-funktionen

Att förstå sina skulder är avgörande i finansvärlden. Oavsett om du är företagare, student eller någon som vill köpa något kan det vara avgörande att veta hur du beräknar dina lånebetalningar.

Microsoft Excel underlättar processen genom sin PMT-funktion, som beräknar den månatliga avbetalning som krävs för ett lån, vilket gör det möjligt att göra kloka ekonomiska bedömningar.

PMT-funktionen i Excel

Det kan vara en stor utmaning att navigera i komplexa återbetalningsplaner för lån, inklusive att fastställa det belopp som ska betalas varje månad eller år.Microsoft Excel har betydande kapacitet för finansiell granskning, där PMT-funktionen fungerar som ett effektivt sätt att beräkna lånebetalningsbelopp.

Funktionen Pengars nuvärde (PV) i Microsoft Excel beräknar det aktuella värdet av framtida kassaflöden baserat på en angiven diskonteringsränta. Den fastställer hur mycket dagens pengar skulle vara värda om de investerades till en viss ränta över tiden. PV är särskilt användbart när man fattar beslut om långsiktiga investeringar eller utgifter. Följ dessa steg för att beräkna nuvärdet av en serie betalningar:

=PMT(rate, nper, pv, [fv], [type])

Var:

Den räntesats som gäller för ett lån per period utgör räntesatsen.

Det numeriska värde som representerar den sammanlagda summan av alla betalningar som gjorts under en angiven period, som omfattar olika intervall eller tidsramar, kan betecknas som “nper”.

Nuvärdet, “pv”, representerar det aktuella värdet av en summa pengar som kommer att erhållas eller betalas i framtiden, baserat på principen att en dollar idag är värd mer än en dollar imorgon.

Det framtida värdet, som i finansiella kalkyler betecknas med “fv”, är en diskretionär indata som kan utelämnas eller anges som noll när det handlar om lån.

Indikatorn för betalningstidpunkt kan utelämnas och används för att ange när överföringar krävs (intervallets slut, 0 =; intervallets början, 1 =).

PMT-funktionens precision är beroende av synkroniteten mellan de perioder som är knutna till variablerna rate och nper. Med andra ord, för att säkerställa PMT-funktionens noggrannhet är det absolut nödvändigt att den tidsram som används för att representera frekvensen av periodiska betalningar (nper) stämmer överens med den period under vilken räntan (rate) gäller. Om t.ex. nper-variabeln är inställd på månatliga betalningar, måste rate-argumentet ange den månatliga räntesatsen för att garantera tillförlitliga resultat från PMT-funktionen.

I samband med lån kan nuvärdet (PV) betraktas som synonymt med det negativa lånebeloppet. Följaktligen kommer positiva betalningsbelopp (PMT) att bidra till en minskning av det negativa PV tills det når noll. Det framtida värdet (FV) initialiseras som noll när det inte uttryckligen anges. Dessutom rekommenderas att det sista argumentet, “type”, förblir ospecificerat eftersom de flesta finansinstitut behandlar återbetalningar vid slutet av varje betalningsperiod, vilket fungerar som standardinställning när “type” förblir odefinierat.

Hur man använder PMT för att beräkna lånebetalningar

PMT, eller funktionen “betalningsmetod”, är ett kraftfullt verktyg för att beräkna periodiska betalningar inom en återbetalningsplan för lån. Genom att använda denna funktion kan man bestämma vilken summa som krävs för att täcka avbetalningar över tid. Genom att manipulera vissa formler och justeringar kan PMT dessutom härleda ytterligare relevanta siffror som ger värdefulla insikter.

För att optimera användningen av Probability Mass Function (PMT) rekommenderas att man anger dess parametrar som cellreferenser istället för att skriva in dem explicit i formeln. Detta tillvägagångssätt ger större flexibilitet och anpassningsförmåga vid ändring eller uppdatering av indata utan att behöva ändra själva formeln.

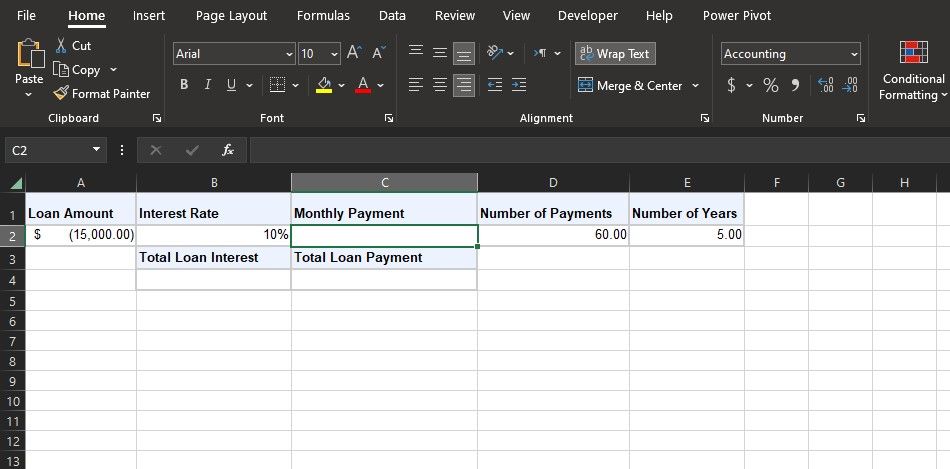

Låt oss börja med den rudimentära illustration som finns i det ovan nämnda kalkylbladet. Antag att man vill ta ett lån på femton tusen dollar med en årlig ränta på tio procent som ska återbetalas under fem på varandra följande år. Det antas att både räntan och betalningsskyldigheten förfaller vid slutet av varje efterföljande månad, vilket gör det nödvändigt att fastställa den erforderliga summan som skall utbetalas på månadsbasis för att uppfylla detta finansiella åtagande.

Det huvudsakliga lånebeloppet är 15 000 USD; den årliga räntan är 10 %, men vi beräknar månadsbetalningar; därför bör vi dividera den årliga räntan med 12 för att få en månadsränta på 10 %/12 eller cirka 0,83 %. Eftersom det finns 60 lika stora månatliga betalningar under en period på fem år, kommer det totala antalet betalningar också att vara 60. Genom att mata in dessa värden i PMT-funktionen kan vi beräkna det månatliga betalningsbelopp som krävs för att amortera lånesaldot under dess

När man väl har förstått den underliggande logiken och resonemanget kan man effektivt beräkna återbetalningsbelopp för lån genom att använda PMT-funktionen.

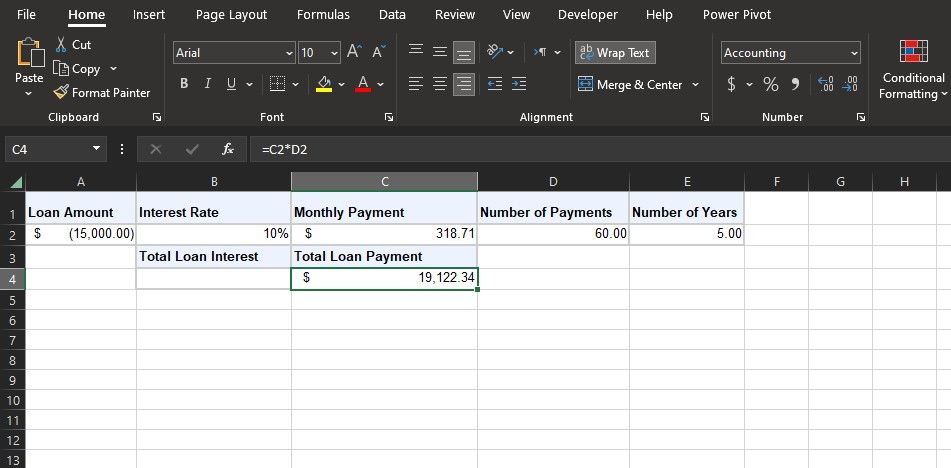

=PMT(B2/12, D2, A2)

Genom att avsiktligt utelämna värde- och typ-parametrarna i just denna formel, är båda standardinställda till sina respektive initialvärden på noll. Detta resultat är mycket önskvärt eftersom det gör det möjligt att utforska olika kombinationer av indata för att fastställa deras inverkan på betalningsberäkningarna.

Beräkna de totala lånebetalningarna

För att få ytterligare insikter om ditt lån kanske inte enbart PMT-beräkningen (Present Value of Money) räcker. Men genom att använda en enkel formel kan man få en mer omfattande förståelse för det totala belopp som kommer att betalas under hela lånets löptid. Ekvationen nedan beräknar exakt denna siffra:

=C2*D2

Ovanstående beräkning innebär att man multiplicerar nuvärdet av framtida kassaflöden med antalet perioder för att komma fram till den totala diskonterade kapitalkostnaden för varje projekt eller investeringsmöjlighet som övervägs. Genom att införliva en justerbar räntefaktor och ta hänsyn till varierande tidslängder under vilka pengar kommer att erhållas, ger formeln en mer exakt bild av den potentiella avkastningen på olika projekt som övervägs.

Beräkna den totala låneräntan

En annan viktig faktor är den totala upplupna räntan på lånet, vilket ger en tydlig förståelse för de ytterligare medel som kommer att betalas till utlåningsinstitutet utöver det lånade kapitalbeloppet.

=C4-ABS(A2)

Ovanstående formulering drar av den sammanlagda summan av återbetalningarna av lånet från kapitalbeloppet. Det bör noteras att eftersom kapitalbeloppet är negativt värderat används ABS-funktionen (absolutvärde) i beräkningen för att fastställa dess positiva motsvarighet.

Använda Goal Seek med PMT i Excel

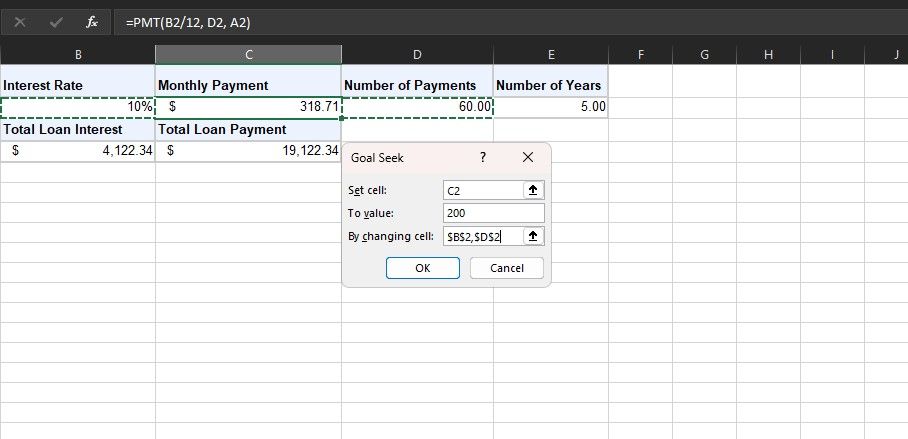

I vissa scenarier är det möjligt att fastställa ett förutbestämt betalningsbelopp, t.ex. en månatlig avbetalning på 500 USD för ett lån på 15 000 USD. I dessa fall kan man använda Microsoft Excels Goal Seek-funktion tillsammans med PMT-formeln (Present Value of Annuity) för att härleda de parametrar som krävs för att uppnå den önskade PMT-siffran.

Genom att använda detta tillvägagångssätt kan man sömlöst optimera olika parametrar tills man uppnår önskat resultat för Project Management Theory (PMT). Processen omfattar följande steg:

⭐Sätt upp din PMT-funktion.

Gå till fliken “Data” i gränssnittet och välj alternativet “What-If Analysis” i gruppen “Forecast”.

⭐VäljMål Sök.

Välj en cell i det angivna kalkylbladet som innehåller funktionen för personlig makromall (PMT).

Ange önskad månadsbetalning i värderingsrutan nedan.

Genom att manipulera parametrarna i det angivna höljet väljer du den faktor du vill ändra, t.ex. räntesatsen.

⭐KlickaOK.

Excel kommer iterativt att utforska olika möjliga värden för de angivna variablerna för att komma fram till en lösning som uppfyller målet för nuvärde (PV), vilket motsvarar målet för betalning (PMT) när man överväger ett betalningssystem med annuitet. Användaren har möjlighet att ange mer än en variabel som ska justeras samtidigt genom att aktivera funktionen “Goal Seek”, så att t.ex. räntan och lånetiden kan varieras tillsammans i strävan efter det önskade PV-resultatet.

Genom att använda den tidigare fastställda summan av den totala betalningen och ackumulerad ränta för finansieringsarrangemanget kan man använda Goal Seek genom att utse dessa siffror som den objektiva cellen. Det är dock viktigt att inte begära att Goal Seek ska justera PMT-värdet direkt, eftersom detta kan åsidosätta den underliggande formeln. Liksom i tidigare fall kan ändringar göras i lånets löptid och räntesats om det anses nödvändigt.

För att få fram räntan på ett effektivt sätt kan man använda Microsoft Excels inbyggda RATE-funktion. Det är viktigt att notera att RATE-funktionen ger en konstant räntesats och att det krävs en separat kalkylator för att beräkna ränta-på-ränta.

Navigera lån med Excels PMT

Att behärska sina finansiella åtaganden är avgörande i dagens snabbrörliga ekonomiska förhållanden. Genom att använda Microsoft Excels PMT-funktion kan individer effektivt navigera genom de svårigheter som är förknippade med återbetalning av lån.

Visst! Här är mitt försök att parafrasera texten:> När det gäller att hantera olika ekonomiska åtaganden som bolån, billån eller andra, kan användning av funktionerna Nuvärde (PV) och Framtidsvärde (FV) tillsammans med ytterligare Excel-verktyg som Solver, ge större insikt och säkerhet när det gäller ens monetära val. Genom att utnyttja funktionerna i Microsoft Excel kan individer fatta välgrundade beslut som påverkar deras finansiella framtid.