Så planerar du dina lån och besparingar med NPER-funktionen i Excel

Noggrann planering är avgörande för att du ska kunna uppnå dina finansiella mål. Oavsett om du sparar till ett framtida köp eller hanterar ett lån kan det vara svårt att beräkna hur lång tid det tar att uppnå ditt mål.

Excels NPER-funktion är ett värdefullt verktyg för att generera finansiella prognoser genom att ta hänsyn till olika faktorer som räntor och betalningsplaner. Genom att få en förståelse för de underliggande principerna kan användarna med säkerhet använda denna funktion för att informera sin beslutsprocess i frågor som rör ekonomi.

Vad är NPER-funktionen i Excel?

NPER (antal perioder) är en integrerad del av Microsoft Excels uppsättning av finansiella funktioner, särskilt anpassade för att underlätta korrekta och tillförlitliga finansiella beräkningar. Denna funktion tar hänsyn till regelbundna avbetalningar som görs till en konstant räntesats under en angiven period tills ett förutbestämt finansiellt mål har uppnåtts.

NPER-funktionen kräver olika indata och följer följande syntax:

=NPER(RATE, PMT, PV, [FV], [type])

Räntesatsen, uttryckt i procent, är den avgift som tas ut på lånade medel för varje tidsintervall.

Det fasta belopp som betalas med jämna mellanrum under en given tidsram kallas för den eviga annuitetens periodiska betalning, eller PMT.

Nuvärdet avser antingen den initiala investeringen eller det lånebelopp som för närvarande beaktas i en finansiell analys.

Investeringens eller lånets avsedda slutresultat, känt som det framtida värdet (FV), fungerar som en diskretionär inmatningsparameter.

Indikatorvariabeln anger om betalningar ska göras i början av varje tidsintervall (värde lika med 1) eller vid dess slut (värde satt till 0), och fungerar som en diskretionär inmatningsparameter.

När en användare lämnar parametrarna FV (framtida värde) och typ ospecificerade, sätts de till sina standardvärden noll av systemet. I många fall, där banker vanligtvis beräknar ränta vid slutet av varje betalningscykel, är det vanligt att lämna dessa parametrar tomma. Det värde som anges för FV bör dock bestämmas utifrån situationens specifika sammanhang, vilket kommer att behandlas strax.

NPER-funktionen erbjuder en mängd olika parametrar för att tillgodose olika finansiella scenarier och tillhandahålla lösningar för dem i Microsoft Excel. Genom att använda dessa parametrar effektivt kan man ta itu med praktiska monetära frågor mer effektivt.

Förstå NPER-funktionen i Excel

NPER-funktionen är ett viktigt verktyg för att beräkna det antal delbetalningar som krävs för att uppnå ett visst skattemässigt mål, vilket omfattar en mängd olika scenarier som att sätta av pengar till en semester, betala av ett bostadslån eller förbereda sig för sina gyllene år.

Valutarörelser och betalningsplaner.

Valutaflödet

den periodiska betalningen, investeringens aktuella värde och det prognostiserade värdet vid en senare tidpunkt. Det är värt att nämna att inte alla dessa siffror har en positiv klang.

På ett sparkonto utgör de periodiska betalningar som du gör (PMT) och det initiala belopp som betalas som en klumpsumma (PV) utgifter. Omvänt utgör sparkontots slutliga värde (FV) en inkomst. Genom att avstå från PMT och PV offrar man nuvarande medel för att ackumulera det framtida värdet (FV) på sparkontot. Därför är det lämpligt att ange PMT och PV som negativa tal.

När det gäller lån är däremot nuvärdet (PV) snarare negativt än positivt. Det innebär att om vi skulle beskriva detta scenario som ett bankkonto så skulle saldot minska över tiden istället för att öka. Ett lån är i grunden en förpliktelse där man är skyldig en annan part pengar och måste betala tillbaka kapitalbeloppet tillsammans med upplupen ränta. Genom regelbundna avbetalningar enligt ett fast schema, t.ex. månadsvis, minskar den utestående skulden gradvis för att till slut nå noll.

De månatliga betalningar som görs av dig (PMT) representerar det belopp som måste bidra till att minska nuvärdet av en investering till noll. Följaktligen bör dessa betalningar ha en positiv magnitud eftersom de är avsedda att leda till en minskning snarare än en ökning av skulden. Om du inte fullgör din skyldighet att återbetala de lånade medlen från ett finansinstitut (PV) kommer det att leda till en kontinuerlig ökning, vilket i slutändan leder till en mer betydande och ogynnsam siffra.

Betalningsintervall

ränteperioden och återbetalningsfasen.

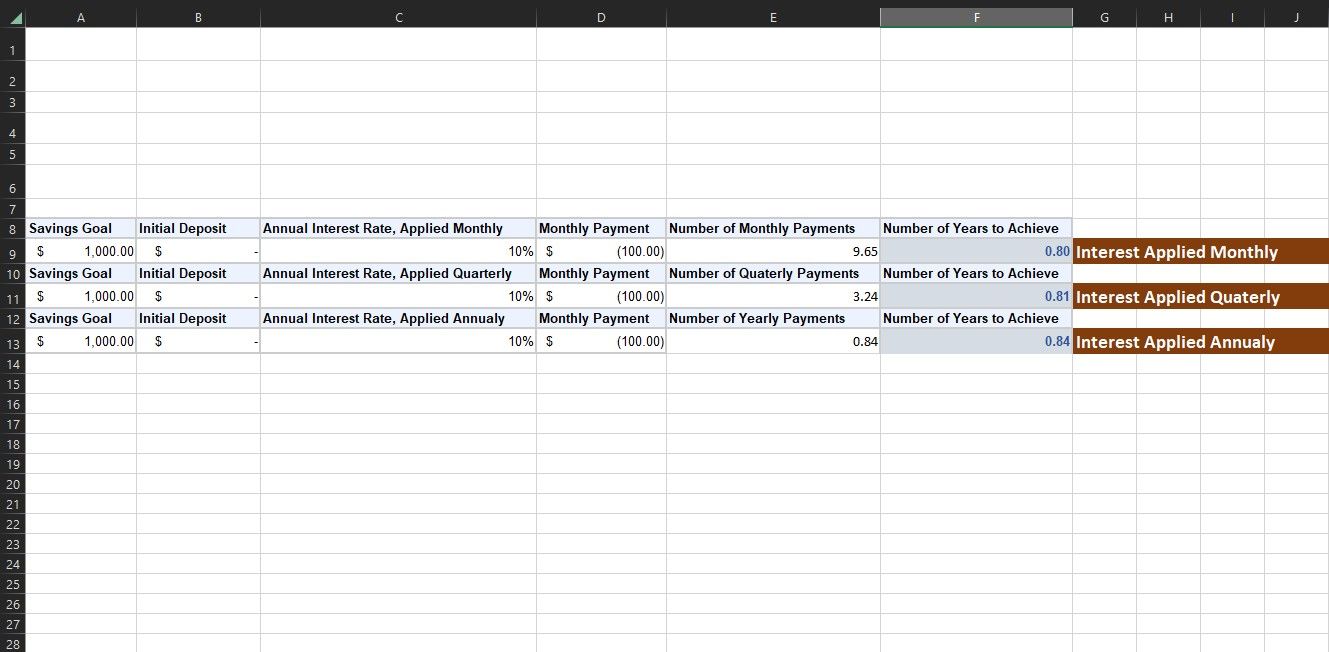

Termen “ränteperiod” avser den tidsperiod under vilken ett finansinstitut beräknar räntekostnader för lån eller krediterar dem till sparkonton. Vanligtvis sker detta på månadsbasis, men i vissa fall kan det ske på årsbasis.Om en bank till exempel lovar att ge en årlig procentuell avkastning (APY) på 12% på en kunds sparkonto, men bara lägger till räntan en gång per år, kommer individen vid slutet av tolvmånaderscykeln att få en ökning på 12% av sin ursprungliga insättning.

Även om vissa finansinstitut kan annonsera en årlig ränta på 12%, är det viktigt att notera att denna siffra inte tar hänsyn till den sammansatta effekten av ränta över tid. Eftersom banken regelbundet lägger till ett litet räntebelopp till ditt saldo ökar den extra räntan på den upplupna räntan den totala avkastningen på investeringen ytterligare. Följaktligen kommer den effektiva räntan för låntagaren eller investeraren efter ett år vanligtvis att vara högre än de ursprungligen angivna 12 %, ofta över 12,68 %.

Även om skillnaden kan tyckas vara obetydlig, kan den leda till en avsevärd skillnad när den tillämpas på större kapitalbelopp och längre tidsintervall.

Det intervall under vilket återbetalning av lånade medel eller tillägg till sparande sker utgör betalningsperioden. Beräkningen som görs med NPER-funktionen beror på den angivna betalningsperioden som anges i PMT-parametern. Om en månatlig betalningsplan anges för PMT, kommer motsvarande NPER-resultat att uttryckas i termer av månader. Omvänt, om en årlig betalningsplan anges för PMT, kommer NPER-resultatet att uttryckas i år.

Korrelationen mellan betalningsplanen och ränteintervallet är ett viktigt övervägande när man fastställer en lämplig betalningsplan. Det är viktigt att säkerställa att den valda betalningsfrekvensen överensstämmer med motsvarande räntefrekvens. Till exempel, om räntan tillämpas på månadsbasis, skulle det vara klokt att ange ett månatligt betalningsbelopp som PMT för att få en korrekt NPER-beräkning.

Exempel på användning av NPER-funktionen i Excel

Användningen av NPER-funktionen är mycket fördelaktig i en rad olika praktiska situationer. Genom att förstå frekvensen av betalningar och monetärt utbyte kan man utnyttja NPER-funktionerna för att bestämma alla skattemässiga mål. Låt oss undersöka två vanliga fall som exemplifierar dess användbarhet.

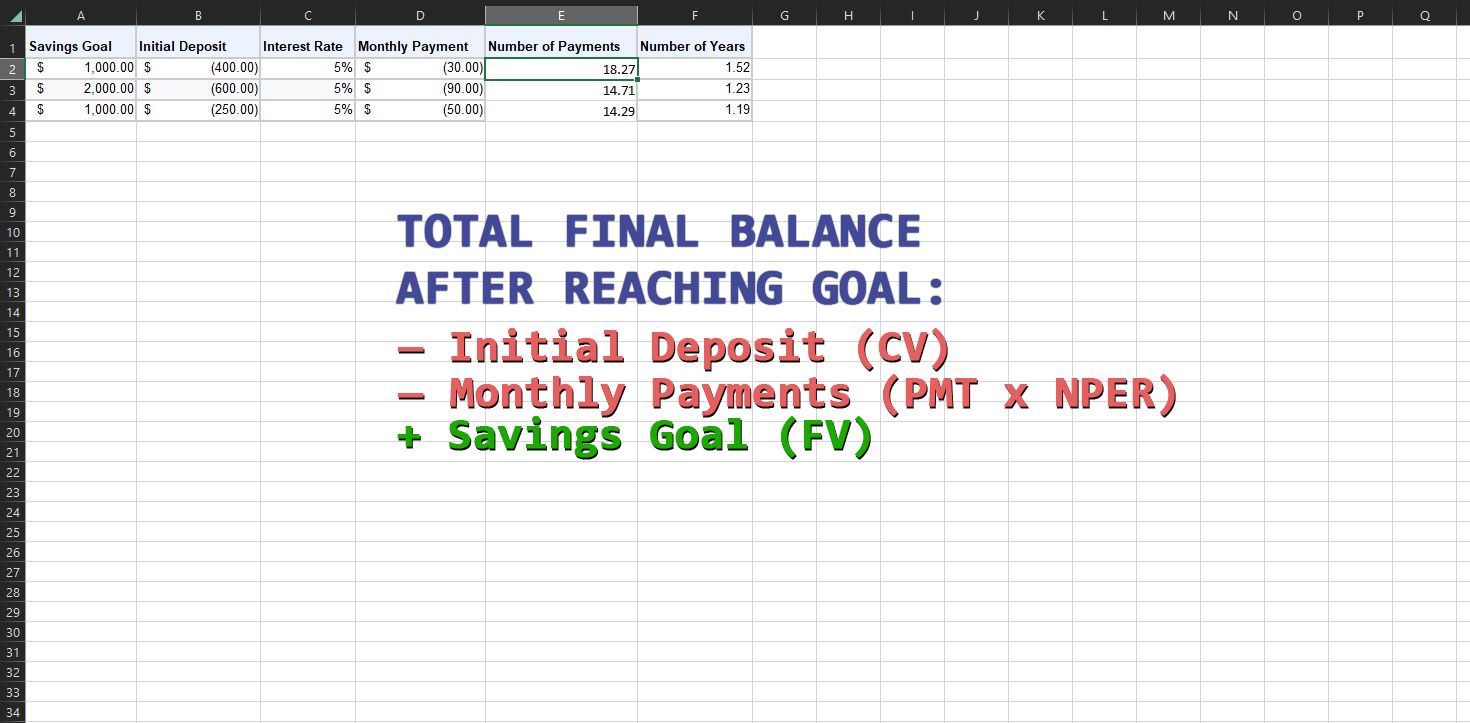

Använd NPER för att beräkna besparingar

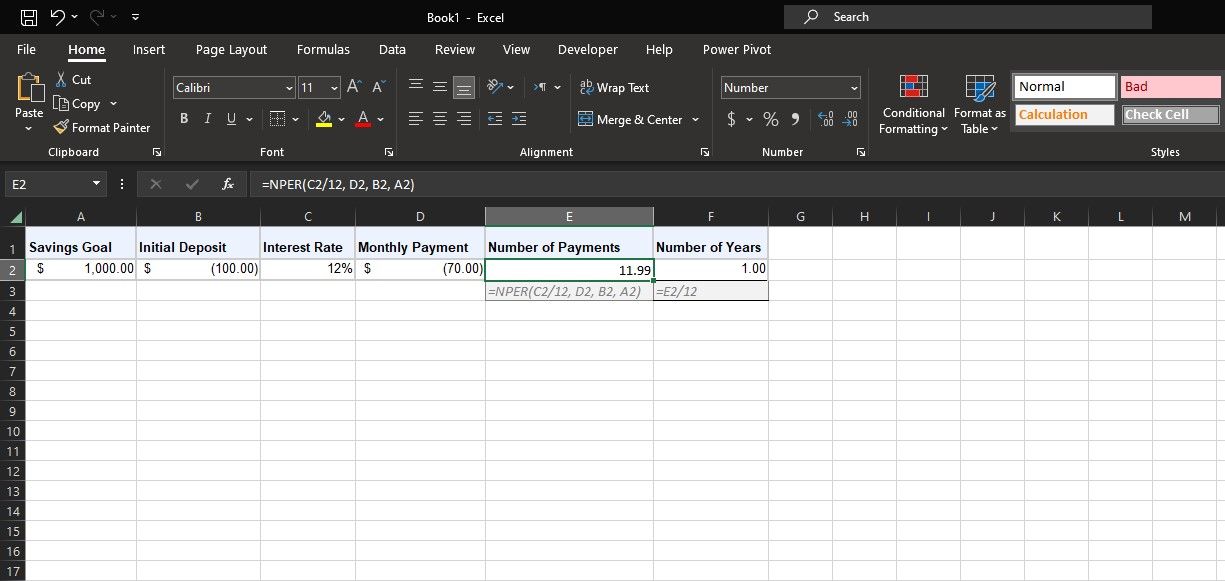

Anta att man vill upprätta ett sparkonto för att finansiera en kommande semester, med en beräknad utgift på 1 000 USD. Vidare antar vi att en bank tillhandahåller en årlig ränta på 12%, som är sammansatt på månadsbasis.För att underlätta detta finansiella mål är det nödvändigt att fastställa nuvärdet av de erforderliga medlen (1 000 USD), samt den tillämpliga räntan (12%) och det periodiska betalningsbeloppet (70 USD).

Använd NPER-funktionen för att effektivt bestämma den tid som krävs för att uppnå ditt finansiella mål. För in de angivna uppgifterna i ett kalkylblad som i föregående exempel, och se till att PV och PMT anges som negativa siffror. Sätt sedan in ekvationen nedan för att få fram det totala antalet avbetalningar:

=NPER(C2/12, D2, B2, A2)

Nuvärdet (PV) representerar en första insättning på hundra dollar ($100), medan det framtida värdet (FV) betecknar ett riktat sparmål. Den årliga sammansatta räntan, betecknad med cellreferens C2, omvandlas till månadsbasis genom att dividera den med tolv (12) för att bestämma motsvarande månadsränta. På samma sätt återspeglar det periodiska betalningsbeloppet (PMT), som betecknas med cellreferens D2, de regelbundna bidrag som görs för att uppnå sparmålet.

Om du har ett särskilt mål för antalet perioder (NPER) kan du använda Microsoft Excels funktion Goal Seek för att bestämma värdena för initialt investerat kapital (PV) och återkommande betalningsbelopp (PMT), som är bland de okända variablerna.

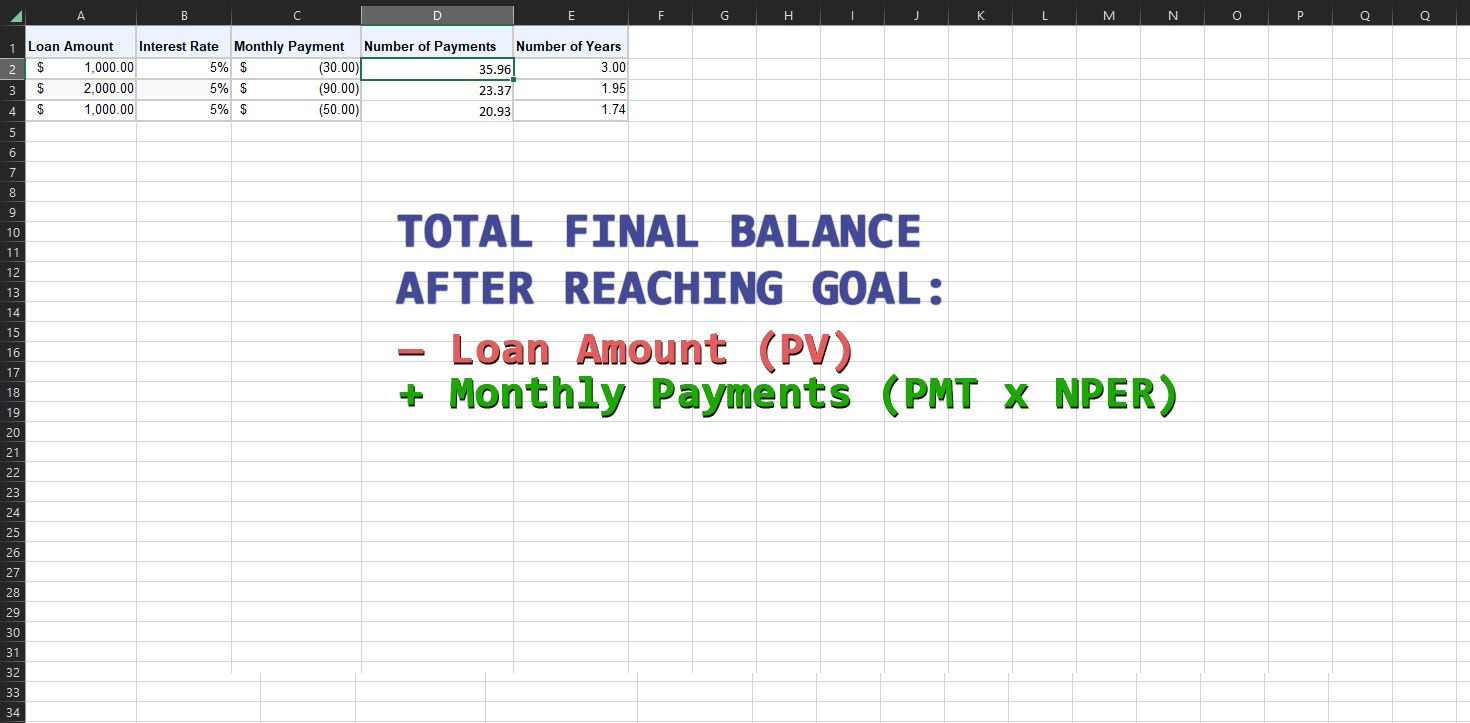

Använd NPER för att beräkna lån

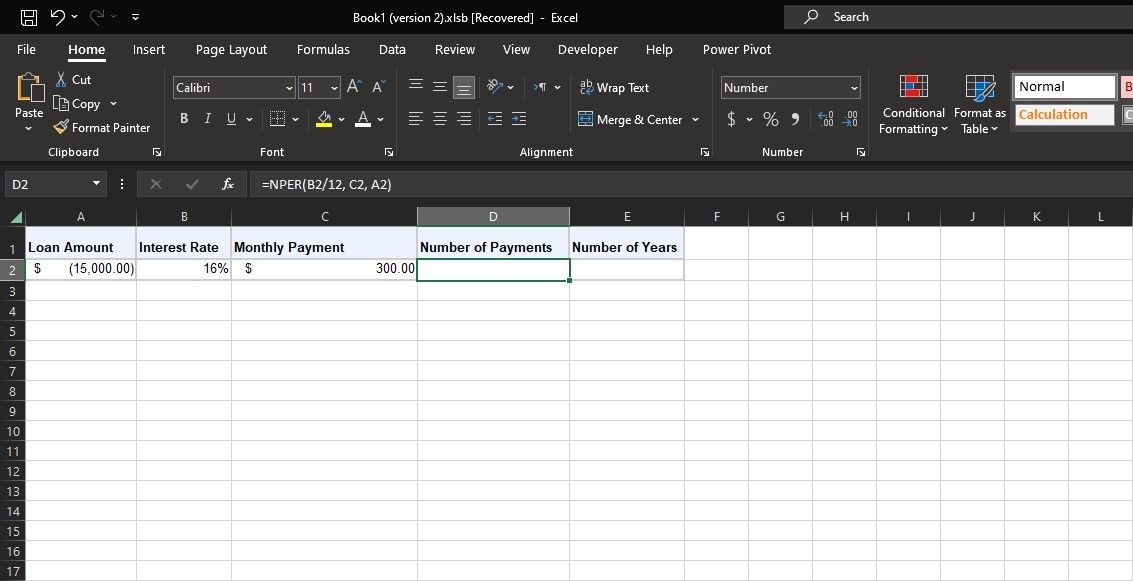

Användningen av Microsoft Excels NPER-funktion sträcker sig längre än bara finansiella beräkningar; den kan också användas i situationer som involverar lån. Tänk dig till exempel att du har tagit ett billån på 15 000 USD med en årlig ränta på 16 %, som skrivs upp varje månad. Personen vill behålla sin månatliga avbetalning på $ För att utnyttja NPER-funktionens möjligheter kan man urskilja det antal månader som krävs för återbetalning av lånet.

Med de angivna parametrarna negativt nuvärde (-15 000 USD), årlig ränta på 16 % och månadsbetalning på 300 USD kan man använda formeln för att beräkna antalet betalningar enligt följande:

=NPER(B2/12, C2, A2)

Den givna formeln omfattar flera variabler som bidrar till dess komplexitet. För det första representerar B2 den årliga räntan, som sedan divideras med 12 för att erhålla den månatliga räntan. För det andra betecknar C2 den månatliga betalningen eller “Betalning” enligt cellreferensen, vilket innebär de periodiska avbetalningar som görs för det lånade beloppet. Slutligen står A2 för lånets nuvärde eller “Present Value”, där ett negativt tecken anger låntagarens skuld.Omvänt förblir det framtida värdet (FV) ospecificerat, vilket innebär ett förväntat saldo på noll vid förfallodagen.

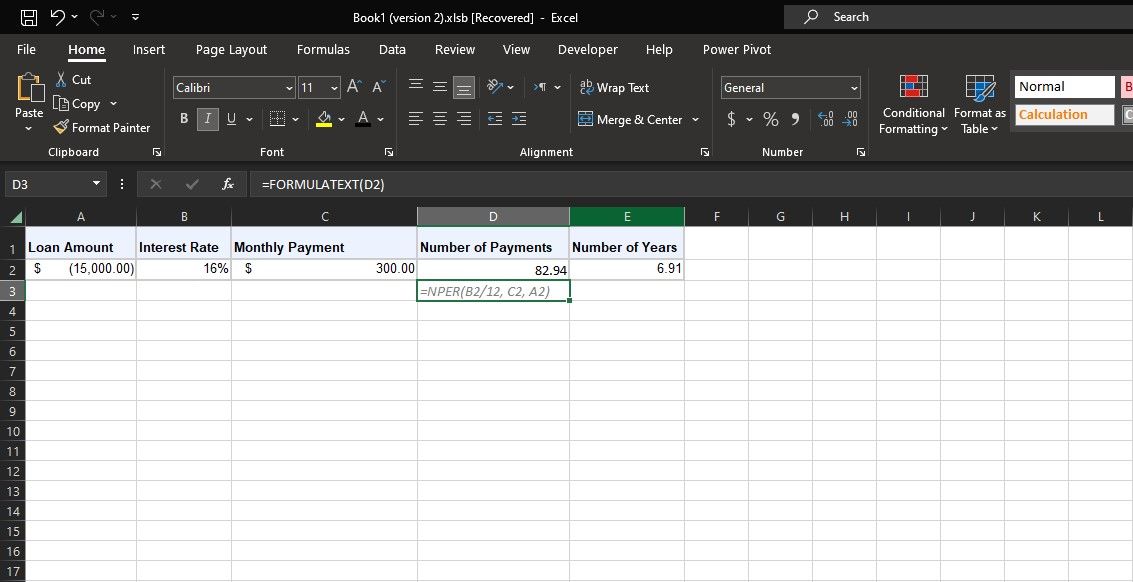

Resultatet av NPER, som motsvarar 82,94, tyder på att det kommer att ta ungefär 83 månader eller ungefär 7 år att återbetala lånet helt och hållet. Intressant nog visar en relaterad beräkning att när detta värde delas med tolv (12), resulterar det i en uppskattning på cirka sju (7) år för lånets löptid.

Planera dina finansiella mål med NPER i Excel

NPER-funktionen i Microsofts kalkylprogram Excel är en oumbärlig tillgång vid genomförandet av finansiella prognoser. Denna funktion gör det möjligt att fastställa det antal betalningsintervall som krävs för att uppnå önskade spar- eller lånemål, vilket ger användarna möjlighet att ta kontroll över sin monetära framtid.

Kom ihåg att trots NPER-funktionens användbarhet för att effektivisera komplicerade beräkningar, förblir dess tillämpning beroende av försiktigt beslutsfattande och anpassning till det ständigt föränderliga finansiella landskapet.