Como calcular os pagamentos de um empréstimo no Excel com a função PMT

Compreender as suas responsabilidades é crucial no mundo das finanças. Quer se trate de um empresário, de um estudante ou de alguém que pretende comprar algo, saber como calcular o pagamento de um empréstimo pode ser decisivo.

A utilização do Microsoft Excel facilita o processo através da sua função PMT, que calcula a prestação mensal necessária para um empréstimo, permitindo fazer juízos financeiros prudentes.

A função PMT no Excel

Navegar pelas complexidades dos calendários de reembolso de empréstimos, incluindo a determinação do montante devido numa base mensal ou anual, pode revelar-se um desafio formidável. O Microsoft Excel possui capacidades significativas na análise financeira, com a função PMT a servir como um meio eficaz de calcular os montantes de pagamento de empréstimos.

A função Valor Atual do Dinheiro (PV) no Microsoft Excel calcula o valor atual dos fluxos de caixa futuros com base numa taxa de desconto especificada. Determina quanto valeria o dinheiro de hoje se fosse investido a uma determinada taxa de juro ao longo do tempo. O PV é particularmente útil quando se tomam decisões sobre investimentos ou despesas a longo prazo. Para calcular o valor atual de uma série de pagamentos, siga estes passos:

=PMT(rate, nper, pv, [fv], [type])

Onde:

A taxa de juro aplicável a um empréstimo numa base por período constitui a taxa de juro.

O valor numérico que representa a soma agregada de todos os pagamentos efectuados ao longo de um período especificado, abrangendo vários intervalos ou períodos de tempo, pode ser indicado como “nper”.

O valor atual, indicado como “pv”, representa o valor atual de uma soma de dinheiro que deverá ser recebida ou paga no futuro, com base no princípio de que um dólar hoje vale mais do que um dólar amanhã.

O valor futuro, indicado por “fv” nos cálculos financeiros, é um fator discricionário que pode ser omitido ou introduzido como zero quando se trata de empréstimos.

O indicador relativo ao calendário dos pagamentos pode ser omitido, servindo para especificar o momento em que as remessas são necessárias (conclusão do intervalo, 0 =; início do mesmo, 1 =).

A precisão da função PMT depende da sincronia entre os períodos associados às variáveis taxa e nper. Por outras palavras, para garantir a exatidão do resultado da função PMT, é imperativo que o período de tempo utilizado para representar a frequência dos pagamentos periódicos (nper) esteja alinhado com o período durante o qual se aplica a taxa de juro (taxa). A título de exemplo, se a variável nper for definida para refletir pagamentos mensais, então o argumento da taxa deve indicar correspondentemente a taxa de juro mensal para garantir resultados fiáveis da função PMT.

No contexto dos empréstimos, o valor atual (VP) pode ser considerado sinónimo do negativo do montante do empréstimo. Consequentemente, os montantes de pagamento positivos (PMT) contribuirão para uma redução do VP negativo até este atingir zero. Por definição, o valor futuro (FV) é inicializado como zero quando não é explicitamente especificado. Adicionalmente, recomenda-se que o último argumento, ’type’, não seja especificado, uma vez que a maioria das instituições financeiras processa os reembolsos na conclusão de cada período de pagamento, o que serve como predefinição quando ’type’ permanece indefinido.

Como usar o PMT para calcular pagamentos de empréstimos

O PMT, ou a função “método de pagamento”, é uma ferramenta poderosa para calcular pagamentos periódicos num plano de amortização de empréstimos. Ao utilizar esta função, é possível determinar a soma necessária para cobrir as prestações ao longo do tempo. Além disso, através da manipulação de certas fórmulas e ajustamentos, o PMT permite a derivação de valores suplementares relevantes que oferecem informações valiosas.

Para otimizar a utilização da Função de Massa de Probabilidades (PMT), recomenda-se a introdução dos parâmetros como referências de células em vez de os introduzir explicitamente na fórmula. Esta abordagem permite uma maior flexibilidade e adaptabilidade ao alterar ou atualizar as entradas sem ter de modificar a própria fórmula.

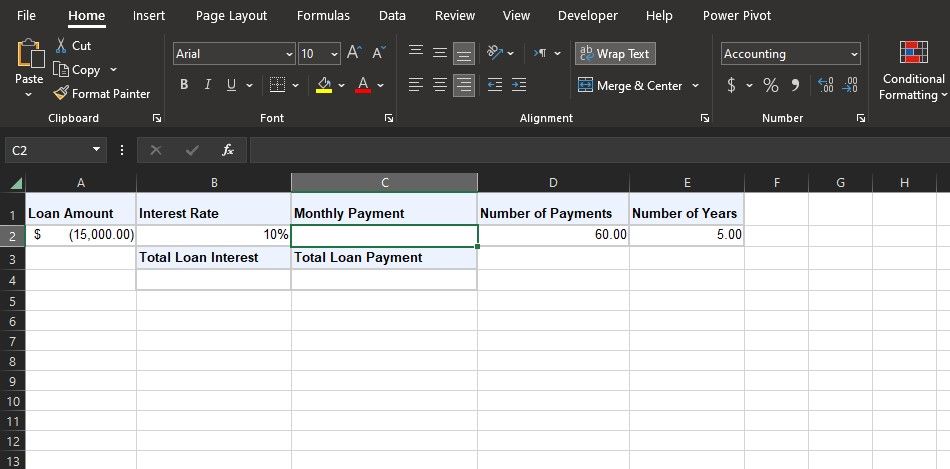

Comecemos com a ilustração rudimentar fornecida na folha de cálculo acima mencionada. Suponhamos que se pretende obter um empréstimo no valor de quinze mil dólares, com uma taxa anual de dez por cento, a pagar durante cinco anos consecutivos. Presume-se que tanto os juros como as obrigações de pagamento se vencem no final de cada mês sucessivo, pelo que é necessário determinar o montante necessário a desembolsar mensalmente para satisfazer este compromisso financeiro.

o montante principal do empréstimo é de $15.000; a taxa de juro anual é de 10%, mas estamos a calcular pagamentos mensais; portanto, devemos dividir a taxa anual por 12 para obter uma taxa mensal de 10%/12 ou aproximadamente 0,83%. Além disso, como há 60 pagamentos mensais iguais durante um período de cinco anos, o número total de pagamentos também será 60. Introduzindo estes valores na função PMT, podemos calcular o montante do pagamento mensal regular necessário para amortizar o saldo do empréstimo ao longo dos seus

Uma vez que se tenha compreendido bem a lógica e o raciocínio subjacentes, os cálculos dos montantes de amortização do empréstimo podem ser determinados eficientemente através da utilização da função PMT.

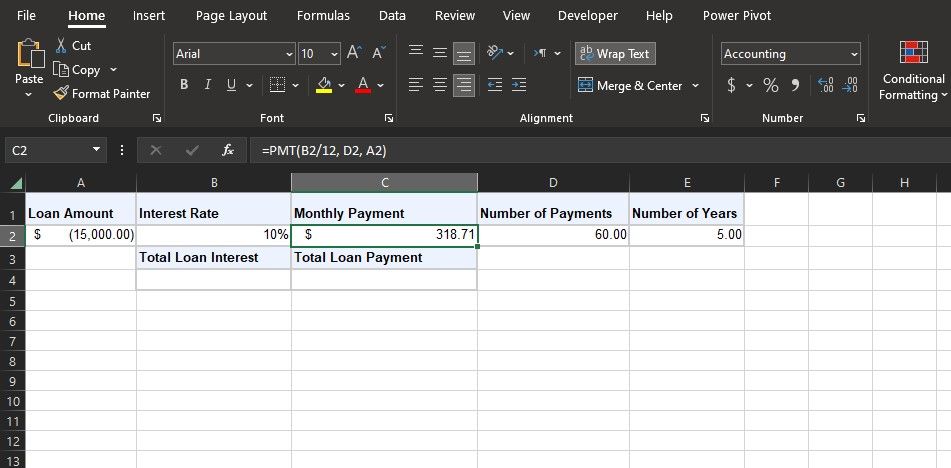

=PMT(B2/12, D2, A2)

Ao omitir intencionalmente a entrada dos parâmetros de valor e de tipo nesta fórmula específica, ambos são repostos nos seus respectivos valores iniciais de zero. Este resultado é altamente desejável, pois permite explorar várias combinações de entradas para determinar a sua influência nos cálculos de pagamento.

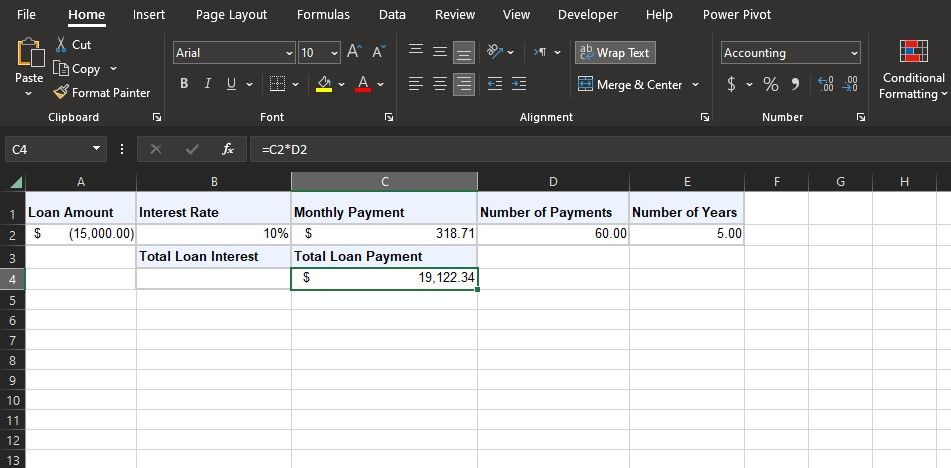

Calcular o total de pagamentos do empréstimo

Para obter mais informações sobre o empréstimo, o cálculo do valor atual do dinheiro (PMT) pode não ser suficiente. No entanto, utilizando uma fórmula simples, é possível obter uma compreensão mais abrangente do montante total que será pago ao longo da duração do empréstimo. A equação fornecida abaixo calcula este valor exato:

=C2*D2

O cálculo acima mencionado envolve a multiplicação do valor atual dos fluxos de caixa futuros pelo número de períodos para chegar ao custo total descontado do capital para cada projeto ou oportunidade de investimento que está a ser considerada. Ao incorporar um fator de taxa de juro ajustável e ao ter em conta os diferentes períodos de tempo durante os quais o dinheiro será recebido, a fórmula fornece uma representação mais precisa dos potenciais retornos dos vários projectos em consideração.

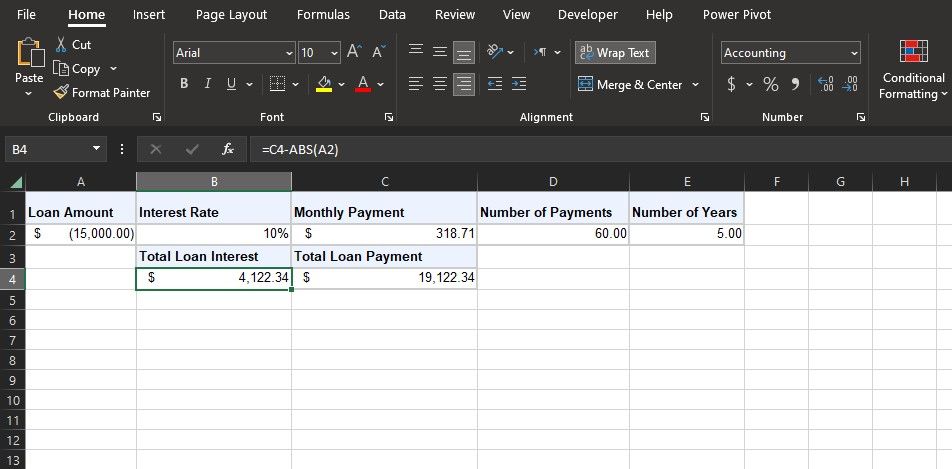

Calcular o total de juros do empréstimo

Outra consideração essencial é o total de juros acumulados sobre o empréstimo, que fornece uma compreensão clara dos fundos adicionais que serão pagos à instituição de crédito para além do montante principal emprestado.

=C4-ABS(A2)

A formulação acima mencionada deduz a soma agregada dos reembolsos do empréstimo do montante principal. Note-se que, devido ao facto de o montante do capital ser valorizado negativamente, o cálculo utiliza a função ABS (valor absoluto) para determinar a sua contrapartida positiva.

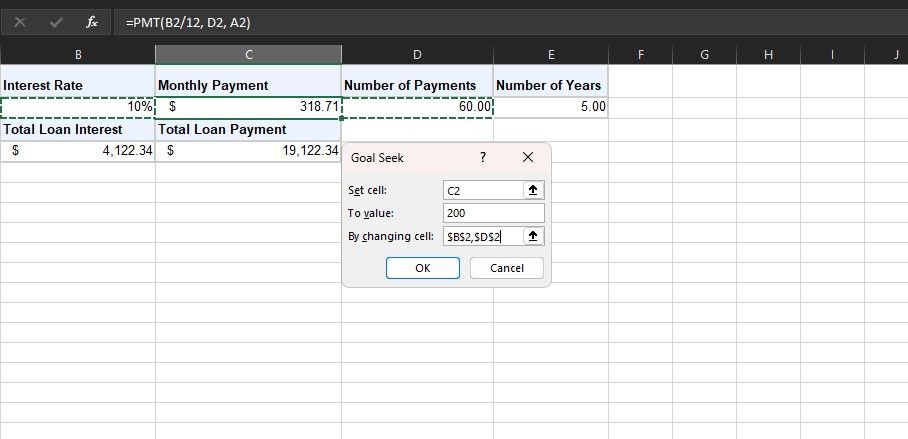

Usando o Goal Seek com PMT no Excel

Em certos cenários, é possível estabelecer um valor de pagamento predeterminado, como uma prestação mensal de $500 para um empréstimo de $15.000. Nestes casos, é possível utilizar a funcionalidade de Procura de Objetivo do Microsoft Excel juntamente com a fórmula do Valor Atual da Anuidade (PMT) para deduzir os parâmetros necessários para atingir o valor PMT pretendido.

A utilização desta abordagem permite otimizar vários parâmetros até obter o resultado desejado para a Teoria de Gestão de Projectos (PMT). O processo implica os seguintes passos:

⭐ Configurar a função PMT.

Navegue até a guia “Dados” na sua interface e, no grupo “Previsão”, selecione a opção “Análise de variações hipotéticas”.

⭐EscolherObjectivo Procurar.

Seleccione uma célula da folha de cálculo especificada que contenha a função de modelo de macro pessoal (PMT).

Introduza o pagamento mensal pretendido na caixa de avaliação abaixo.

Ao manipular os parâmetros dentro da caixa especificada, escolha o fator que pretende modificar, tal como a taxa de juro.

⭐CliqueOK.

O Excel explorará iterativamente vários valores possíveis para as variáveis designadas, a fim de chegar a uma solução que satisfaça o objetivo de Valor Presente (PV), que é equivalente ao objetivo de Pagamento (PMT) quando se considera um esquema de pagamento de anuidades devidas. O utilizador tem a flexibilidade de especificar mais do que uma variável a ser ajustada simultaneamente, activando a função “Goal Seek”, permitindo, por exemplo, que a taxa de juro e o prazo do empréstimo variem em conjunto para atingir o resultado desejado de PV.

A utilização da soma previamente estabelecida do pagamento total e dos juros acumulados para o acordo de financiamento permite empregar o Goal Seek, designando estes valores como a célula objetivo. No entanto, é fundamental não solicitar que o Goal Seek ajuste diretamente o valor da PMT, pois isso poderia anular a fórmula subjacente. Tal como nos casos anteriores, podem ser efectuadas alterações à duração do empréstimo e à taxa de juro, se tal for considerado necessário.

Para determinar a taxa de juros de uma maneira eficiente, pode-se empregar a função TAXA embutida no Microsoft Excel. É importante notar que a função TAXA produz uma taxa de juro constante e requer o desenvolvimento de uma calculadora separada para calcular os juros compostos.

Navegar nos empréstimos com a PMT do Excel

O domínio das obrigações fiscais é crucial nas condições económicas actuais em rápida evolução. A utilização da função PMT do Microsoft Excel permite aos indivíduos navegar eficazmente pelos meandros associados ao reembolso de empréstimos.

Claro! Eis a minha tentativa de parafrasear o texto:> Quando se trata de gerir vários compromissos financeiros, tais como hipotecas, empréstimos para automóveis ou outros, a utilização das funções Valor Atual (VP) e Valor Futuro (VF), juntamente com ferramentas adicionais do Excel, como o Solver, pode proporcionar uma maior perceção e segurança relativamente às escolhas monetárias. Ao aproveitar as capacidades do Microsoft Excel, os indivíduos podem tomar decisões informadas que moldam o seu destino fiscal.