Como planear os seus empréstimos e poupanças com a função NPER no Excel

Um planeamento cuidadoso é essencial para garantir a realização dos seus objectivos financeiros. Quer esteja a poupar para uma compra futura ou a gerir um empréstimo, pode ser complicado calcular o tempo necessário para atingir o seu objetivo.

A função NPER do Excel é uma ferramenta valiosa para gerar projecções financeiras, tendo em conta vários factores, como taxas de juro e planos de pagamento. Ao compreender os seus princípios subjacentes, os utilizadores podem utilizar esta função com confiança para informar o seu processo de tomada de decisões em questões relacionadas com finanças.

O que é a função NPER no Excel?

A função NPER (número de períodos) é uma parte integrante do conjunto de funções financeiras do Microsoft Excel, especificamente concebida para facilitar cálculos financeiros precisos e fiáveis. Esta função tem em conta pagamentos regulares em prestações feitos a uma taxa de juro constante durante um período especificado até que um objetivo financeiro pré-determinado seja alcançado.

A função NPER requer várias entradas e segue a seguinte sintaxe:

=NPER(RATE, PMT, PV, [FV], [type])

A taxa de juros, expressa em porcentagem, representa o encargo cobrado sobre os fundos emprestados para cada intervalo de tempo.

O montante fixo pago em intervalos regulares ao longo de um determinado período de tempo é designado por pagamento periódico da anuidade perpétua, ou PMT.

O valor atual refere-se ao investimento inicial ou ao montante do empréstimo que está atualmente a ser considerado numa análise financeira.

O resultado final pretendido do investimento ou empréstimo, conhecido como Valor Futuro (VF), serve como parâmetro de entrada discricionário.

A variável indicadora indica se os pagamentos devem ser efectuados no início de cada intervalo de tempo (valor igual a 1) ou na sua conclusão (valor definido como 0), e serve como parâmetro de entrada discricionário.

Quando um utilizador deixa os parâmetros FV (valor futuro) e tipo não especificados, estes são definidos pelo sistema para os seus valores por defeito de zero. Em muitos casos, onde os bancos normalmente calculam os juros na conclusão de cada ciclo de pagamento, é prática comum deixar esses parâmetros em branco. No entanto, o valor introduzido para FV deve ser determinado com base no contexto específico da situação, que será abordado de seguida.

A função NPER oferece uma variedade de parâmetros para atender a diferentes cenários financeiros e fornecer soluções para eles no Microsoft Excel. Ao utilizar estes parâmetros de forma eficaz, é possível resolver questões monetárias práticas de forma mais eficiente.

Compreender a função NPER no Excel

A função NPER é uma ferramenta essencial para calcular o número necessário de pagamentos parcelares para atingir um determinado objetivo fiscal, abrangendo uma vasta gama de cenários, tais como reservar fundos para umas férias, liquidar um empréstimo à habitação ou preparar-se para os anos dourados.

o movimento da moeda e os calendários de pagamento.

O fluxo monetário

o pagamento periódico efectuado, o valor atual do investimento e o valor projetado para um momento posterior. É de salientar que nem todos estes valores possuem uma conotação favorável.

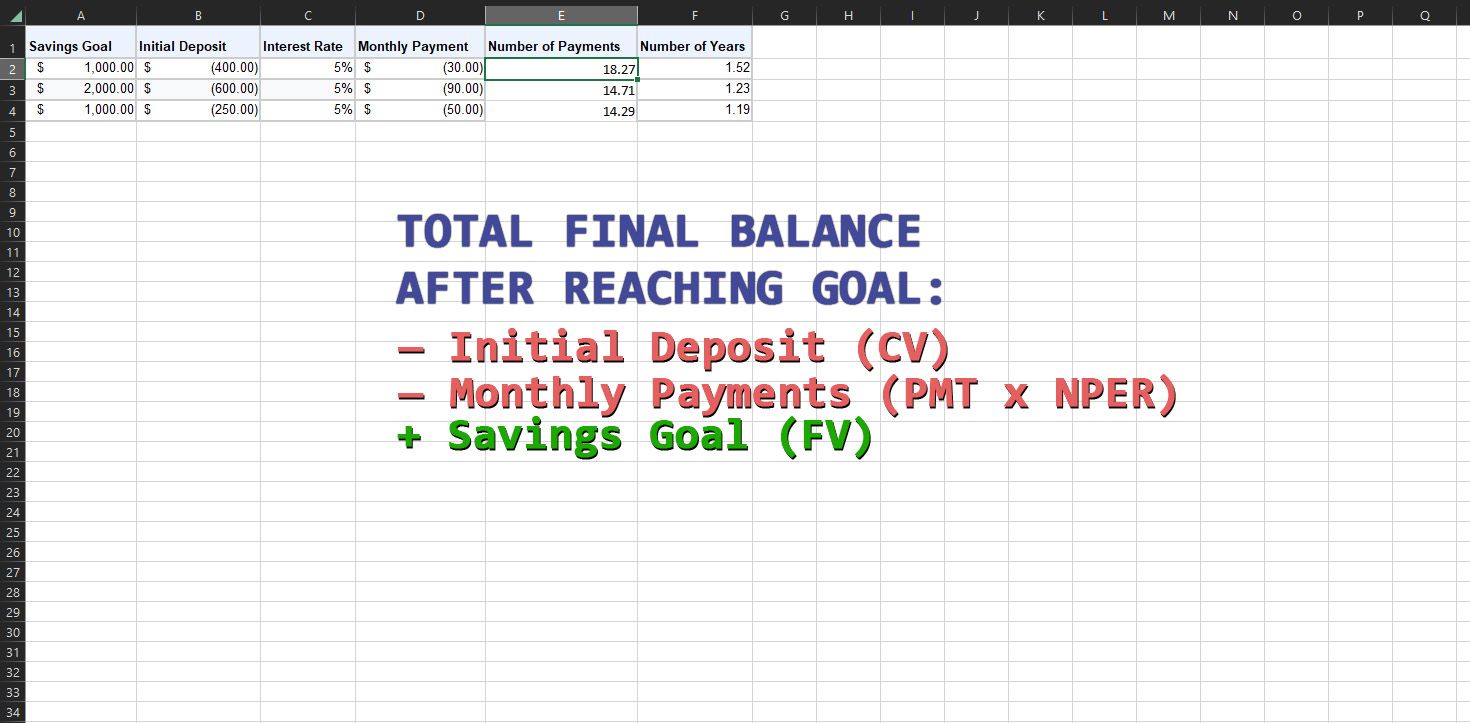

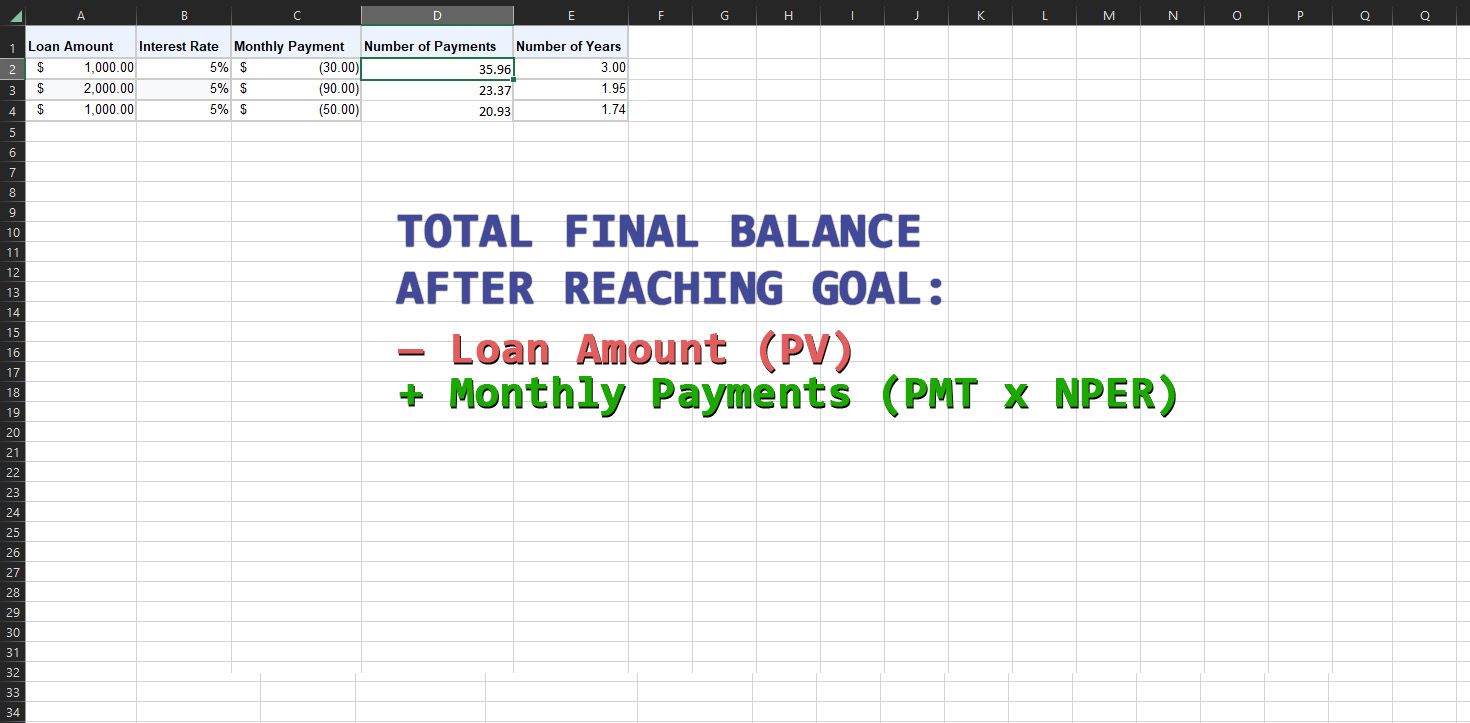

Em uma caderneta de poupança, os pagamentos periódicos feitos por você (PMT) e o valor inicial pago de uma só vez (PV) constituem despesas. Por outro lado, o eventual valor da conta poupança (VF) representa um rendimento. Ao renunciar à PMT e ao VP, a pessoa sacrifica fundos atuais para acumular o valor futuro (VF) na conta de poupança. Assim, é adequado registar a PMT e o VP como valores negativos.

Em contrapartida, quando se trata de empréstimos, o Valor Atual (VP) é na realidade negativo em vez de positivo. Isto significa que se representássemos este cenário em termos de uma conta bancária, o saldo estaria a diminuir ao longo do tempo em vez de aumentar. Essencialmente, um empréstimo representa uma obrigação em que alguém deve dinheiro a outra parte e tem de reembolsar o montante principal juntamente com os juros acumulados. Através de pagamentos regulares de prestações efectuados num calendário fixo, por exemplo mensalmente, a dívida pendente diminui gradualmente até chegar a zero.

Os pagamentos mensais efectuados por si (PMT) representam o montante que deve ser contribuído para reduzir a zero o valor atual de um investimento. Consequentemente, estes pagamentos devem ter um valor positivo, uma vez que se destinam a reduzir e não a aumentar a dívida. O não cumprimento da sua obrigação de reembolsar os fundos emprestados obtidos junto de uma instituição financeira (PV) resultará no seu aumento contínuo, conduzindo, em última análise, a um valor mais substancial e desfavorável.

Os intervalos de pagamento

o prazo de juros e a fase de amortização.

O termo “período de juros” significa a duração durante a qual uma instituição financeira calcula os juros de empréstimos ou os credita em contas de poupança. Normalmente, isto ocorre numa base mensal, mas em certos casos, pode ocorrer anualmente.Por exemplo, se um banco promete fornecer um rendimento percentual anual (APY) de 12% na conta de poupança de um cliente, mas apenas adiciona os juros uma vez por ano, na conclusão do ciclo de doze meses, o indivíduo receberá um aumento de 12% no seu depósito inicial.

Embora algumas instituições financeiras possam anunciar uma taxa de juro anual de 12%, é importante notar que este valor não tem em conta o efeito de capitalização dos juros ao longo do tempo. Na realidade, como o banco acrescenta regularmente um pequeno montante de juros ao seu saldo, os juros adicionais obtidos sobre esses juros acumulados aumentam ainda mais o rendimento global do investimento. Consequentemente, no final de um ano, a taxa de juro efectiva do mutuário ou do investidor será normalmente mais elevada do que os 12% inicialmente declarados, excedendo frequentemente 12,68%.

Embora a discrepância possa parecer insignificante, tem o potencial de resultar numa distinção considerável quando aplicada a montantes de capital mais substanciais e a intervalos de tempo alargados.

O intervalo de tempo durante o qual se efectua o reembolso dos empréstimos contraídos ou o aumento das poupanças constitui o período de pagamento. O cálculo efectuado pela função NPER depende do período de pagamento especificado, introduzido no parâmetro PMT. Se for introduzido um plano de pagamentos mensal para PMT, o resultado NPER correspondente será expresso em termos de meses. Inversamente, se for especificado um plano de pagamento anual para PMT, o resultado NPER será expresso em anos.

A correlação entre o plano de pagamentos e o intervalo da taxa de juro é uma consideração vital para determinar um plano de pagamentos adequado. É essencial garantir que a frequência de pagamento escolhida esteja alinhada com a frequência da taxa de juro correspondente. Por exemplo, se a taxa de juro for aplicada numa base mensal, seria prudente introduzir um montante de pagamento mensal como PMT para obter um cálculo exato do NPER.

Exemplos reais de utilização da função NPER no Excel

A utilização da função NPER é altamente benéfica numa série de situações práticas. Ao compreender a frequência dos pagamentos e da troca monetária, pode-se aproveitar as capacidades do NPER para determinar qualquer objetivo fiscal. Vamos examinar dois casos prevalecentes que exemplificam a sua aplicabilidade.

Utilizar a NPER para calcular poupanças

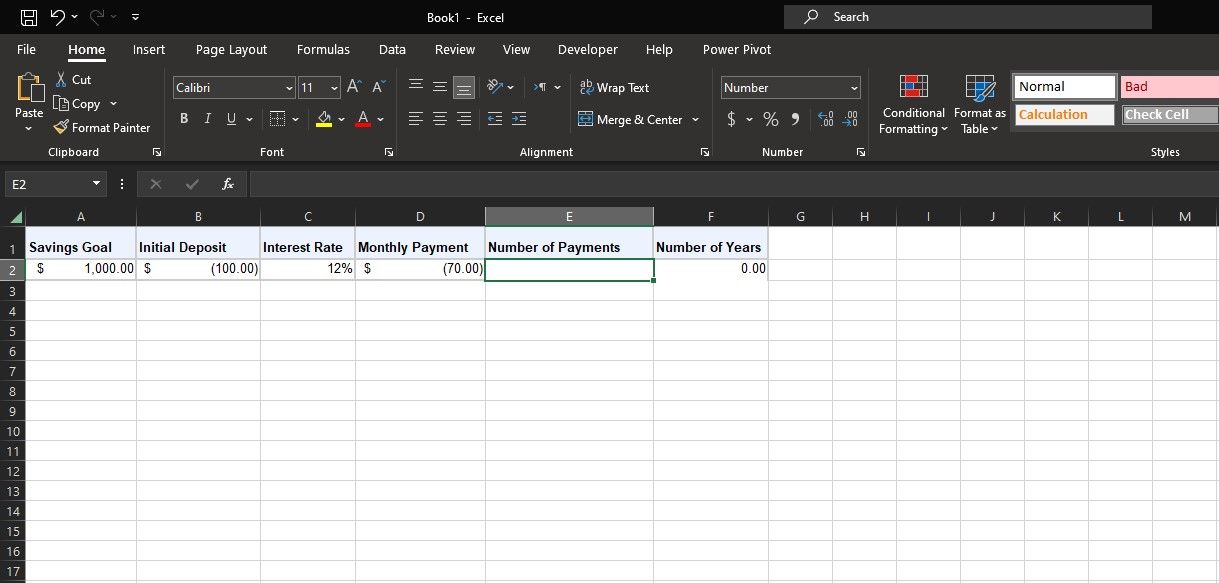

Suponha que se pretende criar uma conta poupança para financiar umas férias, com uma despesa estimada de $1.000. Além disso, supondo que um banco oferece uma taxa de juro anual de 12%, que é composta mensalmente.Para facilitar este objetivo financeiro, é necessário determinar o valor atual dos fundos necessários ($1.000), bem como a taxa de juro aplicável (12%) e o montante do pagamento periódico ($70).

Utilize a função NPER para determinar eficientemente o tempo necessário para atingir o seu objetivo financeiro. Incorpore os dados especificados numa folha de cálculo como a do exemplo anterior, certificando-se de que o PV e o PMT são introduzidos como valores negativos. Em seguida, insira a equação fornecida abaixo para obter o número total de pagamentos em prestações:

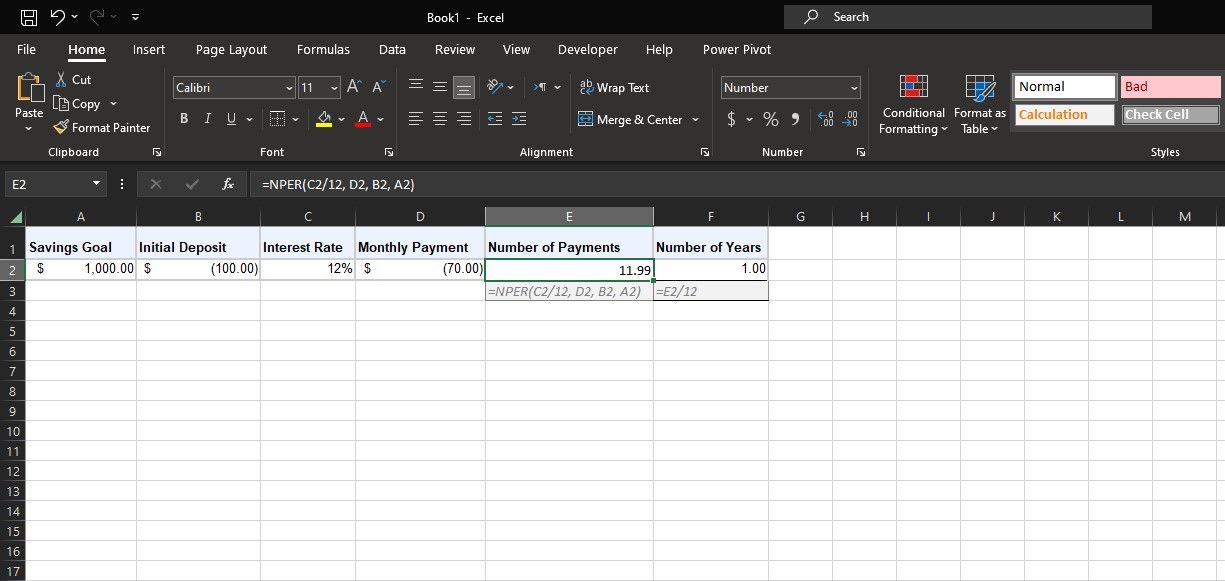

=NPER(C2/12, D2, B2, A2)

O valor atual (VP) representa um depósito inicial de cem dólares ($100), enquanto o valor futuro (VF) representa um objetivo de poupança. A taxa de juro composta anual, indicada pela referência C2, é convertida numa base mensal dividindo-a por doze (12) para determinar a taxa de juro mensal correspondente. Da mesma forma, o montante do pagamento periódico (PMT), designado pela referência de célula D2, reflecte as contribuições regulares feitas para atingir o objetivo de poupança.

Em alternativa, se tiver um objetivo específico para o número de períodos (NPER), pode utilizar a função “Goal Seek” do Microsoft Excel para determinar os valores do capital inicialmente investido (PV) e dos montantes dos pagamentos periódicos (PMT), que se encontram entre as variáveis desconhecidas.

Usar NPER para Calcular Empréstimos

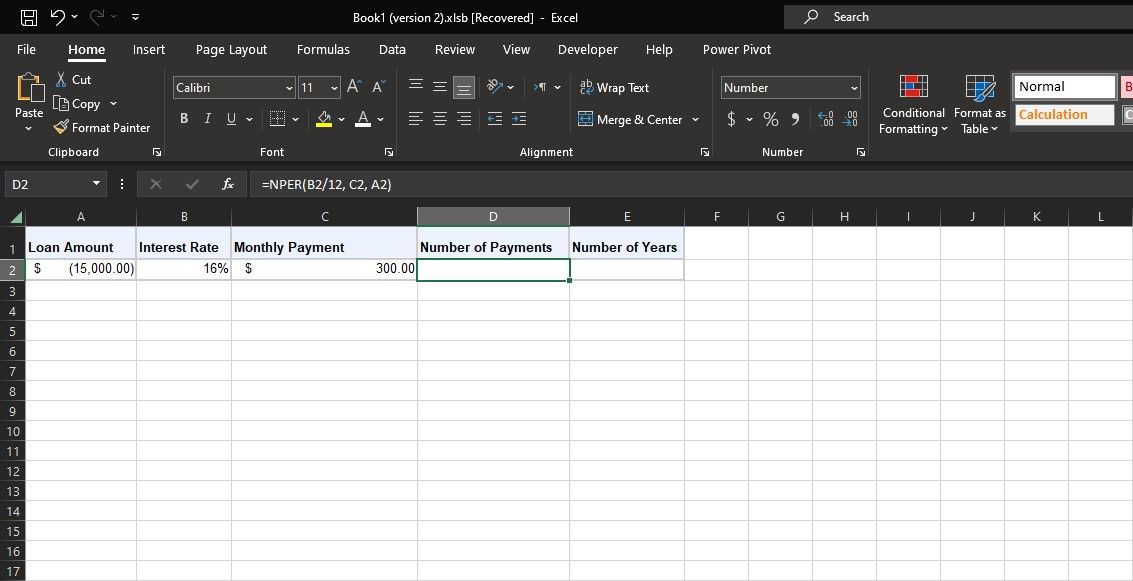

A utilização da função NPER do Microsoft Excel vai além de meros cálculos financeiros; ela também pode ser empregada em situações que envolvam empréstimos. Por exemplo, imagine que alguém obteve um empréstimo de carro no valor de $15.000 com uma taxa de juros anual igual a 16%, que é composta mensalmente. O indivíduo deseja manter a sua prestação mensal em $ Para tirar partido das capacidades da função NPER, é possível determinar o número de meses necessários para o pagamento do empréstimo.

Tendo em conta os parâmetros fornecidos de valor atual negativo (-$15.000), taxa de juro anual de 16% e montante de pagamento mensal de $300, pode utilizar-se a fórmula para calcular o número de pagamentos da seguinte forma:

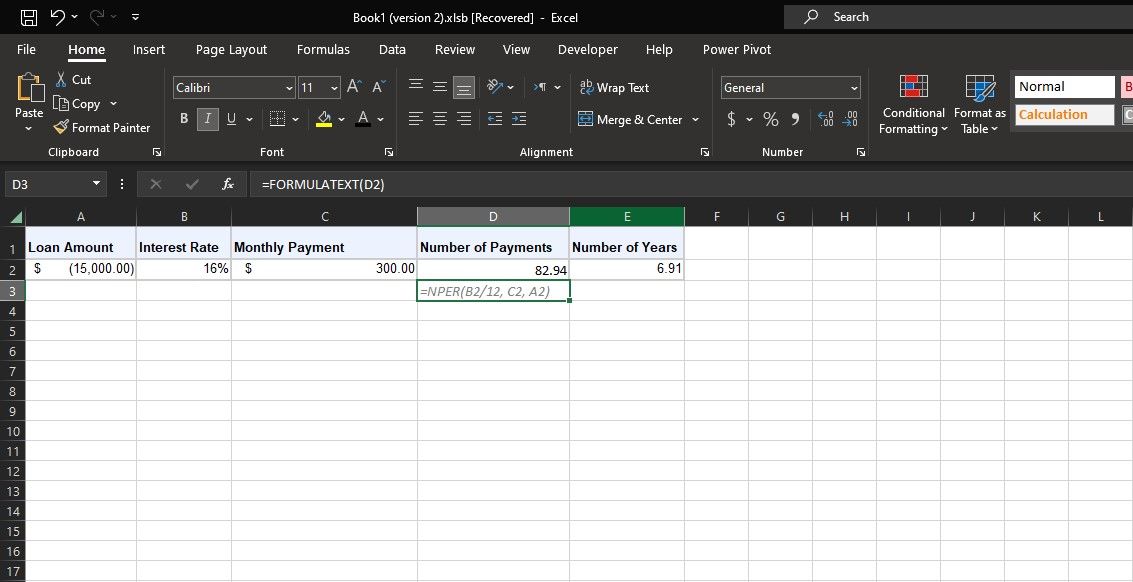

=NPER(B2/12, C2, A2)

A fórmula dada engloba diversas variáveis que contribuem para a sua complexidade. Em primeiro lugar, B2 representa a taxa de juro anual, que é posteriormente dividida por 12 para obter a taxa de juro mensal. Em segundo lugar, C2 representa o pagamento mensal ou “Pagamento”, de acordo com a referência da célula, o que significa que as prestações periódicas são efectuadas em relação ao montante emprestado. Por último, A2 representa o valor atual ou “Valor atual” do empréstimo, com um sinal negativo a indicar a responsabilidade do mutuário.Por outro lado, o valor futuro (VF) não é especificado, o que implica um saldo antecipado de zero na data de vencimento.

O resultado de NPER, que é equivalente a 82,94, sugere que serão necessários aproximadamente 83 meses ou cerca de 7 anos para reembolsar totalmente o empréstimo. Curiosamente, um cálculo relacionado revela que, quando este valor é dividido por doze (12), resulta numa estimativa de cerca de sete (7) anos para a duração do empréstimo.

Planeie os seus objectivos financeiros com o NPER no Excel

A funcionalidade da função NPER na aplicação de folha de cálculo da Microsoft, o Excel, é um recurso indispensável na realização de projecções financeiras. Esta função permite determinar o número necessário de intervalos de pagamento necessários para atingir os objectivos de poupança ou de empréstimo desejados, proporcionando assim aos utilizadores os meios para controlar o seu futuro monetário.

Recorde-se que, apesar da utilidade da função NPER na simplificação de cálculos complexos, a sua aplicação continua a depender de uma tomada de decisão prudente e de um ajustamento à paisagem financeira em constante mudança.