De functie PV in Excel gebruiken om de contante waarde van een lijfrente te berekenen

Lijfrentes en langetermijnbeleggingen kunnen complex en moeilijk te begrijpen en te berekenen zijn. Er zitten veel financiële aspecten aan lijfrentes en zonder een duidelijk begrip hiervan kan het nemen van weloverwogen beslissingen ontmoedigend worden. Dat is waar de PV-functie van Excel van pas komt.

De PV-functie, beschikbaar in het softwarepakket Excel van Microsoft, biedt een effectieve manier om de huidige waarde van een reeks aanstaande uitgaven te bepalen. Deze functie is vooral waardevol voor het evalueren van investeringsmogelijkheden en het formuleren van financiële oordelen op basis van verwachte contante uitgaven.

Laten we ons verdiepen in de fijne kneepjes van het gebruik van de functie PV (Contante Waarde) in Microsoft Excel en de mogelijkheden ervan ontrafelen om de huidige waarde te berekenen van toekomstige bedragen of betalingen die worden verdisconteerd met een gespecificeerde rentevoet.

De PV-functie in Excel

PV, een van de financiële functies van Excel, vertegenwoordigt de huidige waarde van een investering. Deze functie berekent de huidige waarde van toekomstige kasstromen door een disconteringsvoet toe te passen op elke afzonderlijke stroom en deze bij elkaar op te tellen.

=PV(rate, nper, pmt, [fv], [type])

Hier is wat elk argument vertegenwoordigt:

De rentevoet is een maatstaf op jaarbasis die de kosten voor het lenen van geld weergeeft, meestal uitgedrukt als een decimaal of een breuk. Het dient als maatstaf voor beslissingen over leningen en investeringen in financiële markten.

De variabele die de hoeveelheid periodieke betalingen weergeeft, wordt aangeduid als “nper”.

Het betalingsschema omvat het bedrag dat voor elke termijn wordt toegewezen en dat over een bepaald interval wordt uitbetaald.

Het verwachte financiële resultaat, dat de ideale kaspositie vertegenwoordigt die zal worden bereikt nadat alle betalingen zijn uitgevoerd.

In het veld “[type]” kunnen de vervaldatums van de betalingen worden gespecificeerd, met opties om “0” te selecteren voor betalingen aan het einde van elk tijdsbestek of “1” voor betalingen aan het begin ervan.

PV zal de waarden van de parameters fv en type als nul beschouwen als ze niet gespecificeerd worden, wat in veel situaties een wenselijke uitkomst is. Daarom wordt aanbevolen beide leeg te laten voor optimale resultaten.

Om nauwkeurige resultaten te garanderen, is het noodzakelijk dat de waarden van de variabelen rate, nper en pmt allemaal worden uitgedrukt binnen een gemeenschappelijk tijdskader. Als bijvoorbeeld de ingevoerde waarde voor pmt het maandelijkse betalingsbedrag vertegenwoordigt, dan moet de overeenkomstige rentevoet ook op maandbasis worden opgegeven, terwijl het aantal termijnbetalingen moet worden berekend met betrekking tot intervallen van twaalf maanden.

Hoe PV gebruiken in Excel

De functie Huidige waarde (PV) berekent de huidige prijs die moet worden betaald om een bepaalde toekomstige som geld te ontvangen tegen een bepaalde rente. Ter illustratie: als iemand drie maanden lang elke maand $100 zou storten op een spaarrekening met een jaarlijkse rente van 12%, zou zijn geaccumuleerde saldo in totaal $303 bedragen, wat de huidige waarde van het ingebrachte geld vertegenwoordigt.

De huidige waarde van deze annuïteit weerspiegelt het aanvangskapitaal dat nodig is om een totaalbedrag van $303 te bereiken in de loop van drie opeenvolgende tijdsbestekken, ervan uitgaande dat er geen periodieke stortingen worden gedaan gedurende die periode.

Door gebruik te maken van de mogelijkheden van de ingebouwde financiële functies van Microsoft Excel, kunnen we efficiënt de contante waarde (PV) van een investering of lening berekenen door relevante gegevens in te voeren in een opgemaakte spreadsheet zoals het voorbeeld hierboven. Om deze berekening uit te voeren, gebruik je gewoon de formule hieronder in een aangewezen cel van het spreadsheet:

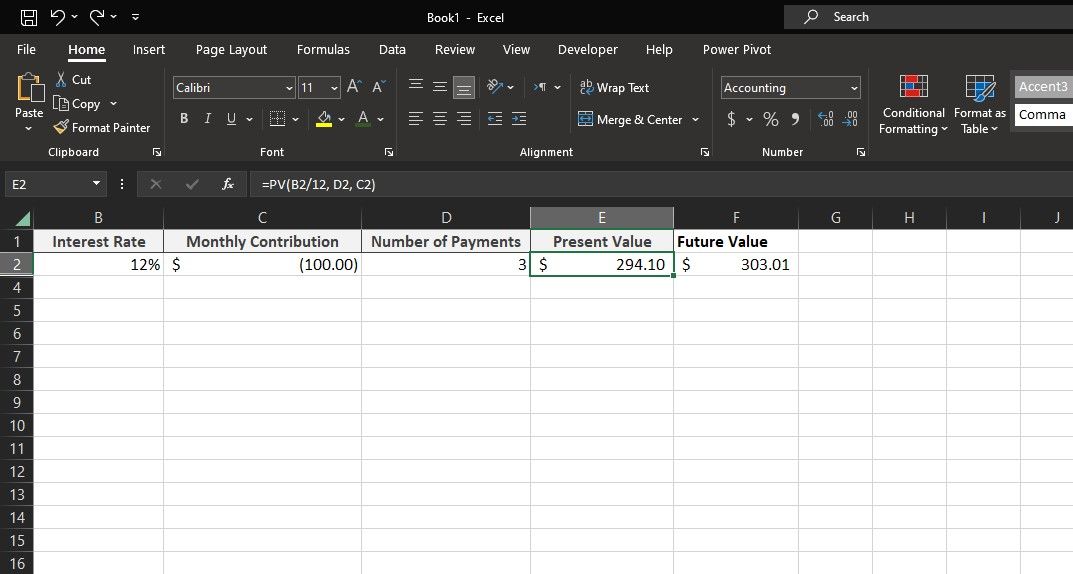

=PV(12%/12, 3, -100)

De formule gebruikt een jaarlijks rentepercentage en past dit toe op een reeks maanden door deling, aangezien beide variabelen op een maandelijks tijdsbestek werken. Bijgevolg betekent het PMT-cijfer (in dit geval -$100) de uitstroom uit iemands geld elke maand. Om meer inzicht te krijgen in de grondgedachte achter deze berekening, kun je de verklarende bron raadplegen die beschikbaar is voor het begrijpen van de NPER-functie in Microsoft Excel.

De huidige waarde van de annuïteit wordt berekend op $ 294 met behulp van de PV-functie. Als een eerste storting van $ 294 wordt gedaan op een spaarrekening zonder daaropvolgende maandelijkse toevoegingen, zou het eindsaldo $ 303 bedragen, wat gelijk is aan het totale geaccumuleerde bedrag dat zou resulteren uit het beginnen met een beginsaldo van nul en consequent maandelijks $ 100 bijdragen.

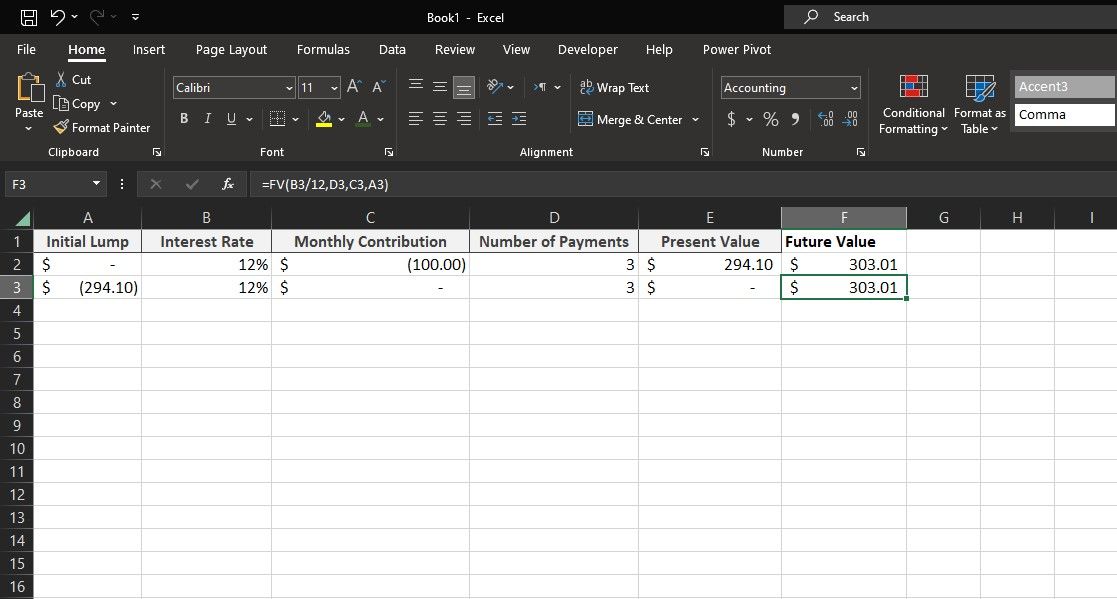

Men kan de functionaliteit van de FV (Future Value)-functie gebruiken om de verwachte waarde van de lijfrente vast te stellen, waardoor deze bewering extra wordt geverifieerd.

Krijg financiële duidelijkheid met de PV-functie van Excel

De functie Huidige waarde (PV) van Excel dient als een onmisbare bron voor het begrijpen en bepalen van de huidige waarde van komende economische transacties. Door verwachte geldstromen te verdisconteren naar hun huidige equivalent, maakt deze functie een scherpzinnige besluitvorming mogelijk met betrekking tot investeringsprojecten en fiscale planning.

Met de functie PV (Present Value) van Excel kun je naadloos navigeren door lijfrentes en langetermijnbeleggingen, zodat gebruikers moeiteloos weloverwogen financiële beslissingen kunnen nemen.