De betalingen voor een lening berekenen in Excel met de PMT-functie

Inzicht in je schulden is cruciaal in de financiële wereld. Of je nu een bedrijfseigenaar bent, een student of iemand die iets wil kopen, weten hoe je je leningbetalingen moet berekenen kan een spelbreker zijn.

Het gebruik van Microsoft Excel vergemakkelijkt dit proces dankzij de PMT-functie, die de maandelijkse aflossing berekent die nodig is voor een lening, zodat je een voorzichtige financiële afweging kunt maken.

De PMT-functie in Excel

Het navigeren door de complexiteit van aflossingsschema’s voor leningen, inclusief het bepalen van het maandelijks of jaarlijks verschuldigde bedrag, kan een enorme uitdaging blijken te zijn. Microsoft Excel beschikt over aanzienlijke mogelijkheden voor financieel onderzoek, waarbij de PMT-functie een effectieve manier is om de aflossingsbedragen van leningen te berekenen.

De functie Contante waarde van geld (PV) in Microsoft Excel berekent de huidige waarde van toekomstige kasstromen op basis van een opgegeven discontovoet. Het bepaalt hoeveel het geld van vandaag waard zou zijn als het in de loop van de tijd tegen een bepaalde rentevoet zou worden geïnvesteerd. PV is vooral nuttig bij het nemen van beslissingen over langetermijninvesteringen of -uitgaven. Volg deze stappen om de contante waarde van een reeks betalingen te berekenen:

=PMT(rate, nper, pv, [fv], [type])

Waar:

Het rentepercentage dat per periode op een lening van toepassing is, vormt het rentepercentage.

De numerieke waarde die de totale som van alle betalingen over een bepaalde periode vertegenwoordigt, die verschillende intervallen of tijdsbestekken omvat, kan worden aangeduid als “nper”.

De huidige waarde, aangeduid als “pv”, vertegenwoordigt de huidige waarde van een som geld die in de toekomst zal worden ontvangen of betaald, gebaseerd op het principe dat een dollar vandaag meer waard is dan een dollar morgen.

De toekomstige waarde, in financiële berekeningen aangeduid met “fv”, is een discretionaire invoer die bij leningen kan worden weggelaten of als nul kan worden ingevoerd.

De indicator met betrekking tot het tijdstip van betaling kan worden weggelaten en dient om aan te geven wanneer afdrachten vereist zijn (einde van het interval, 0 =; begin ervan, 1 =).

De nauwkeurigheid van de PMT-functie hangt af van de synchroniciteit tussen de perioden die zijn gekoppeld aan de variabelen koers en nper. Met andere woorden, om de nauwkeurigheid van de uitvoer van de PMT-functie te garanderen, is het noodzakelijk dat het tijdsbestek dat wordt gebruikt om de frequentie van periodieke betalingen (nper) weer te geven, overeenkomt met de periode waarover de rentevoet (rate) van toepassing is. Ter illustratie, als de nper-variabele wordt ingesteld om maandelijkse betalingen weer te geven, dan moet het argument rate overeenkomstig het maandelijkse rentepercentage aangeven om betrouwbare uitkomsten van de PMT-functie te garanderen.

In de context van leningen kan de huidige waarde (PV) worden beschouwd als synoniem voor de negatieve waarde van het geleende bedrag. Bijgevolg zullen positieve betalingsbedragen (PMT) bijdragen tot een vermindering van de negatieve PV tot deze nul bereikt. In het ontwerp wordt de toekomstige waarde (FV) geïnitialiseerd als nul wanneer deze niet expliciet wordt gespecificeerd. Daarnaast wordt aanbevolen om het laatste argument, ’type’, niet te specificeren omdat de meeste financiële instellingen terugbetalingen verwerken aan het einde van elke betalingsperiode, wat als standaardinstelling dient wanneer ’type’ ongedefinieerd blijft.

Hoe PMT gebruiken om aflossingen van leningen te berekenen

PMT, of de “betalingsmethode” functie, is een krachtig hulpmiddel voor het berekenen van periodieke betalingen binnen een aflossingsplan van een lening. Door deze functie te gebruiken, kun je het bedrag bepalen dat nodig is om de aflossingen in de loop van de tijd te betalen. Daarnaast kun je met PMT, door bepaalde formules en aanpassingen te manipuleren, aanvullende relevante cijfers afleiden die waardevolle inzichten bieden.

Om het gebruik van de waarschijnlijkheidsmassafunctie (Probability Mass Function, PMT) te optimaliseren, wordt aanbevolen om de parameters als celverwijzingen in te voeren in plaats van ze expliciet in de formule in te voeren. Deze aanpak zorgt voor meer flexibiliteit en aanpasbaarheid bij het wijzigen of bijwerken van de invoer zonder de formule zelf te hoeven wijzigen.

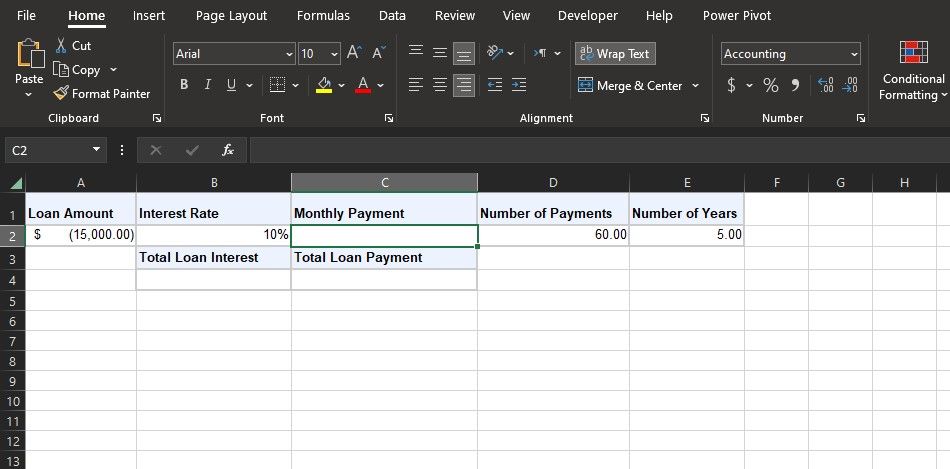

Laten we beginnen met de rudimentaire illustratie in de bovenstaande spreadsheet. Stel dat iemand een lening van vijftienduizend dollar wil afsluiten met een jaarlijks percentage van tien procent, terugbetaald over een periode van vijf opeenvolgende jaren. Er wordt verondersteld dat zowel de rente- als betalingsverplichtingen aan het einde van elke opeenvolgende maand verschuldigd zijn, waardoor het nodig is om het vereiste bedrag te bepalen dat maandelijks moet worden uitbetaald om aan deze financiële verplichting te voldoen.

de hoofdsom van de lening is $15.000; de jaarlijkse rente is 10%, maar we berekenen maandelijkse betalingen; daarom moeten we de jaarlijkse rente delen door 12 om een maandelijkse rente van 10%/12 of ongeveer 0,83% te krijgen. Bovendien, aangezien er 60 gelijke maandelijkse betalingen zijn over een periode van vijf jaar, zal het totale aantal betalingen ook 60 zijn. Door deze waarden in de PMT-functie te stoppen, kunnen we het reguliere maandelijkse betalingsbedrag berekenen dat nodig is om het leensaldo over zijn

af te schrijven Zodra we de onderliggende logica en redenering goed begrijpen, kunnen de berekeningen voor de aflossingsbedragen van de lening efficiënt worden bepaald met behulp van de PMT-functie.

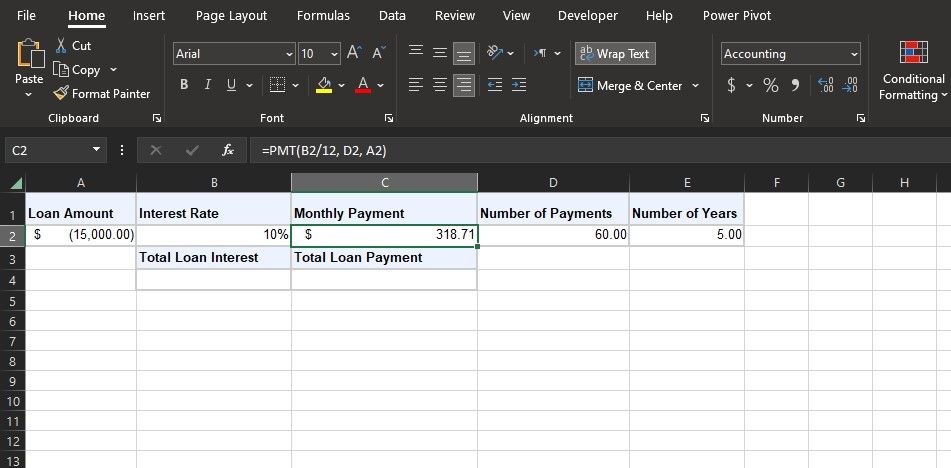

=PMT(B2/12, D2, A2)

Door het opzettelijk weglaten van de waarde- en typeparameters in deze specifieke formule, worden beide standaard ingesteld op hun respectieve beginwaarden van nul. Dit resultaat is zeer wenselijk omdat verschillende invoercombinaties kunnen worden onderzocht om hun invloed op de betalingsberekeningen te bepalen.

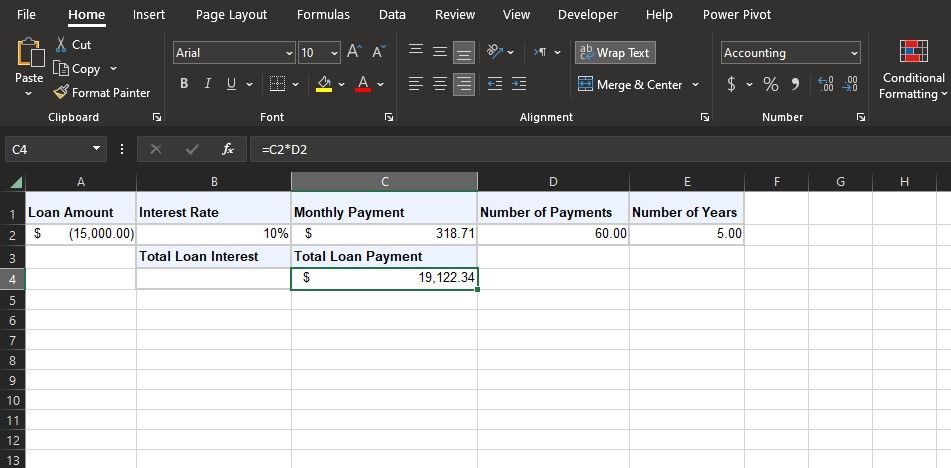

Bereken de totale leningbetalingen

Om meer inzicht te krijgen in je lening, is de berekening van de contante waarde van geld (Present Value of Money, PMT) alleen misschien niet voldoende. Maar door een eenvoudige formule te gebruiken, kun je een beter inzicht krijgen in het totale bedrag dat je tijdens de hele looptijd van je lening moet betalen. De onderstaande vergelijking berekent dit exacte cijfer:

=C2*D2

De bovenstaande berekening bestaat uit het vermenigvuldigen van de contante waarde van toekomstige kasstromen met het aantal perioden om te komen tot de totale verdisconteerde kapitaalkosten voor elk project of investeringsmogelijkheid die wordt overwogen. Door een aanpasbare rentefactor op te nemen en rekening te houden met verschillende tijdsperioden waarin geld zal worden ontvangen, geeft de formule een nauwkeuriger beeld van het potentiële rendement van verschillende projecten die worden overwogen.

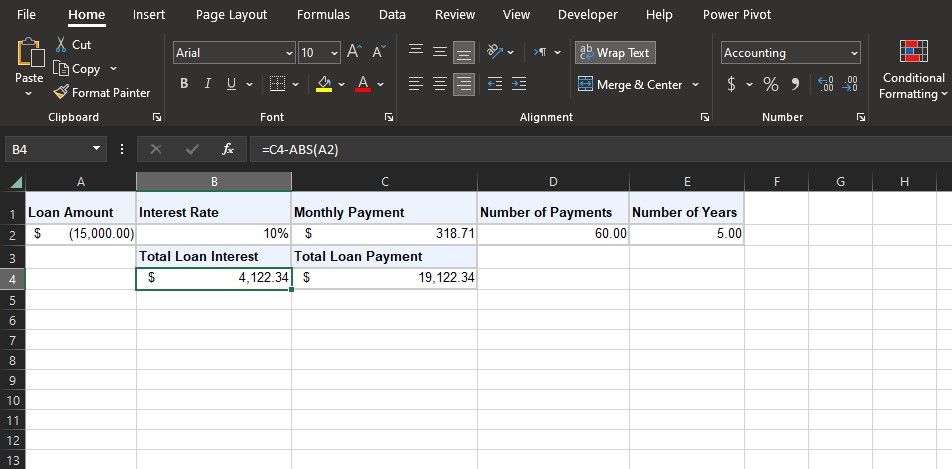

Bereken de totale rente op de lening

Een andere essentiële overweging is de totale rente op de lening, die een duidelijk inzicht geeft in de extra middelen die aan de leningverstrekkende instelling moeten worden betaald bovenop de geleende hoofdsom.

=C4-ABS(A2)

De bovenstaande formulering brengt de som van de aflossingen op de lening in mindering op de hoofdsom. Opgemerkt moet worden dat vanwege het feit dat de hoofdsom negatief gewaardeerd wordt, de berekening gebruik maakt van de ABS (absolute waarde) functie om de positieve tegenwaarde te bepalen.

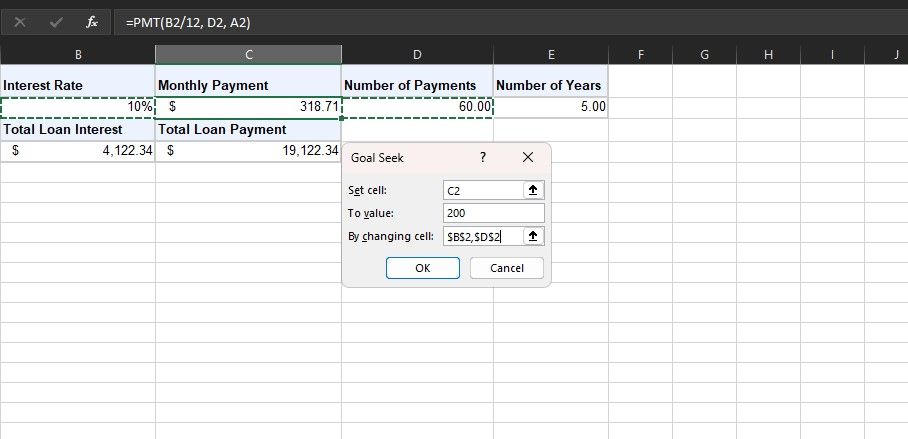

Doelzoeken met PMT in Excel gebruiken

In bepaalde scenario’s is het mogelijk om een vooraf bepaald betalingsbedrag vast te stellen, zoals een maandelijkse aflossing van $500 voor een lening van $15.000. In deze gevallen kan gebruik worden gemaakt van de functie Doelzoeken met PMT in Excel. In deze gevallen kan de Goal Seek-functie van Microsoft Excel samen met de formule voor de contante waarde van de annuïteit (Present Value of Annuity, PMT) worden gebruikt om de parameters af te leiden die nodig zijn om het beoogde PMT-cijfer te bereiken.

Door deze aanpak te gebruiken, kan men naadloos verschillende parameters optimaliseren tot het gewenste resultaat voor Project Management Theory (PMT) is bereikt. Het proces omvat de volgende stappen:

⭐Stel uw PMT-functie in.

Navigeer naar het tabblad “Gegevens” op uw interface en selecteer in de groep “Prognose” de optie “Wat als analyse”.

⭐KiesGoal Zoek.

Kies een cel binnen de opgegeven spreadsheet die de functie voor persoonlijke macrosjablonen (PMT) bevat.

Voer de gewenste maandelijkse betaling in het waarderingsvak hieronder in.

Kies de factor die u wilt wijzigen, zoals het rentepercentage, door de parameters binnen de opgegeven bijlage te manipuleren.

⭐KlikOK.

Excel zal iteratief verschillende mogelijke waarden voor de aangewezen variabelen verkennen om tot een oplossing te komen die voldoet aan de doelstelling voor de contante waarde (Present Value, PV), wat gelijk is aan de doelstelling voor de betaling (Payment, PMT) als u een annuïtair betalingsschema overweegt. De gebruiker heeft de flexibiliteit om meer dan één variabele op te geven die tegelijkertijd moet worden aangepast door de functie “Goal Seek” te activeren, waardoor bijvoorbeeld de rentevoet en de looptijd van de lening samen kunnen worden gevarieerd om het gewenste PV-resultaat te bereiken.

Door gebruik te maken van de eerder vastgestelde som van de totale betaling en de geaccumuleerde rente voor het financieringsarrangement, kan Goal Seek worden toegepast door deze cijfers als doelcel aan te wijzen. Het is echter cruciaal om Goal Seek niet te vragen om het PMT-cijfer direct aan te passen, omdat dit de onderliggende formule zou kunnen overschrijven. Net als in eerdere gevallen kunnen wijzigingen worden aangebracht in de looptijd en het rentepercentage van de lening als dat nodig wordt geacht.

Om het rentepercentage op een efficiënte manier te bepalen, kun je de ingebouwde RATE-functie van Microsoft Excel gebruiken. Het is belangrijk op te merken dat de functie RATE een constante rente oplevert en dat er een aparte rekenmachine moet worden ontwikkeld om de samengestelde rente te berekenen.

Navigeer door leningen met de PMT van Excel

Beheersing van je fiscale verplichtingen is cruciaal in de huidige snel veranderende economische omstandigheden. Met behulp van de PMT-functie van Microsoft Excel kunnen mensen effectief navigeren door de fijne kneepjes van het terugbetalen van leningen.

Zeker! Hier is mijn poging om de tekst te parafraseren:> Als het gaat om het beheren van verschillende financiële verplichtingen zoals hypotheken, autoleningen of andere, kan het gebruik van de functies Huidige Waarde (PV) en Toekomstige Waarde (FV), samen met aanvullende Excel-tools zoals Solver, zorgen voor meer inzicht en zekerheid met betrekking tot iemands monetaire keuzes. Door gebruik te maken van de mogelijkheden van Microsoft Excel kunnen mensen weloverwogen beslissingen nemen die hun fiscale toekomst bepalen.