Rente berekenen met de RATE-functie in Excel

Rentepercentages zijn een cruciaal onderdeel van je financiën, of je nu leningen of spaargeld beheert. Deze rentepercentages bepalen hoeveel je na verloop van tijd betaalt voor een lening of verdient op je spaargeld.

Het gebruik van de ingebouwde RATE-functie in Excel is een effectieve manier om verschillende rentescenario’s nauwkeurig te berekenen en zo het proces van financiële planning en besluitvorming te vergemakkelijken door een nauwkeurige bepaling van deze rentepercentages. Hoewel de onderliggende berekeningen voor rentetarieven op leningen en rentetarieven op spaartegoeden vergelijkbaar zijn, verschillen ze enigszins wat betreft de richting van de verplichting, waarbij de ene partij geld verschuldigd is aan de andere in plaats van andersom.

Rentevoeten voor leningen en spaarrekeningen begrijpen

Voordat we de nuances van de functie RATE van Excel gaan verkennen, is het essentieel om het verschil tussen rentevoeten voor leningen en rentevoeten voor spaarrekeningen te verduidelijken.

Rentetarieven voor leningen dienen als indicator voor de kosten die gemaakt worden voor het verkrijgen van krediet, wat meestal wordt uitgedrukt als een percentage op jaarbasis van het oorspronkelijk geleende kapitaal. Deze extra kosten komen bovenop het verschuldigde primaire saldo, waardoor de uiteindelijke financiële verplichting na verloop van tijd groter wordt. Met name hogere rentetarieven leiden tot hogere kosten gedurende de hele looptijd van de financieringsovereenkomst.

Als iemand ervoor kiest om zijn geld op een aangewezen rekening te sparen, is hij onderworpen aan de geldende rentevoeten die de groei van zijn kapitaal over een langere periode bepalen. Dergelijke rentepercentages worden meestal uitgedrukt in percentages, waarbij de opbrengsten uit beleggingen op terugkerende basis op de rekening worden bijgeschreven.

Een spaarrekening houdt een verplichting in voor de financiële instelling om het gestorte geld later met rente terug te betalen. Omgekeerd, als iemand geld op zo’n rekening stort, verleent hij in feite krediet aan de bank. Naarmate de tijd verstrijkt, neemt het uitstaande saldo toe, waardoor de instelling de rekeninghouder op de vervaldag een groter bedrag verschuldigd is.

De functie RATE

RATE is een intrinsieke functie die is ingebed in Microsoft Excel, specifiek bedoeld voor het berekenen van rentepercentages door rekening te houden met verschillende vastgestelde financiële parameters. De functie volgt het volgende formaat:

=RATE(nper, pmt, pv, [fv], [type], [guess])

De functie vereist drie belangrijke argumenten:

De numerieke waarde die het totaal aantal tijdsintervallen vertegenwoordigt die terugbetalingsschema’s omvatten, waaronder looptijden zoals maanden of jaren.

De term Betaling verwijst naar de terugkerende overmakingen die op regelmatige basis worden uitgewisseld gedurende elk tijdsinterval. Deze betalingen kunnen de vorm hebben van uitgaven voor leners of ontvangsten voor kredietverstrekkers en kunnen een negatieve waarde hebben als aflossingsverplichting of een positieve waarde als inkomen uit investeringen.

De contante waarde verwijst naar het initiële geldbedrag dat de basis vormt voor een financiële berekening of investeringsanalyse. Het vertegenwoordigt de huidige waarde van toekomstige betalingen of kasstromen, rekening houdend met factoren zoals rentevoeten en tijdwaarde van geldprincipes. Door deze toekomstige bedragen terug te rekenen naar hun huidige equivalent, kunnen belanghebbenden de relatieve aantrekkelijkheid van concurrerende investeringsmogelijkheden beter beoordelen of de kapitaalkosten van verschillende projecten of initiatieven evalueren.

Naast de bovengenoemde parameters accepteert de functie RATE ook drie optionele argumenten.

De functie Toekomstige waarde vertegenwoordigt het verwachte financiële resultaat dat een individu wenst te bereiken via zijn investeringen of leningen. Als dit veld niet wordt ingevuld, berekent het programma automatisch de rente voor een lening en wordt de parameter Toekomstige waarde op nul gezet.

Het sterretje (*) geeft de timing voor de vergoeding aan. Standaard wordt de vergoeding aan het einde van de tijdsintervallen ontvangen; als u echter optie ‘1’ selecteert, wordt de betaling aan het begin van elke periode uitbetaald.

De initiële schatting van het rentepercentage, die dient als basis voor de berekening door de functie RATE, wordt de facto ingesteld op 10, volgens de standaardaanname die door de genoemde functie wordt gebruikt.

De functie RATE is ontworpen om het vereiste rentepercentage te bepalen dat zal resulteren in de gewenste toekomstige waarde, gebaseerd op de gegeven invoerparameters. Deze functie geeft een constante rente en houdt geen rekening met samengestelde rente.

Voor degenen die niet bekend zijn met financiële berekeningen in Microsoft Excel, is het gebruik van de NPER-functie een geschikt startpunt om inzicht te krijgen in de tijdschema’s voor het terugbetalen van leningen of spaarplannen.

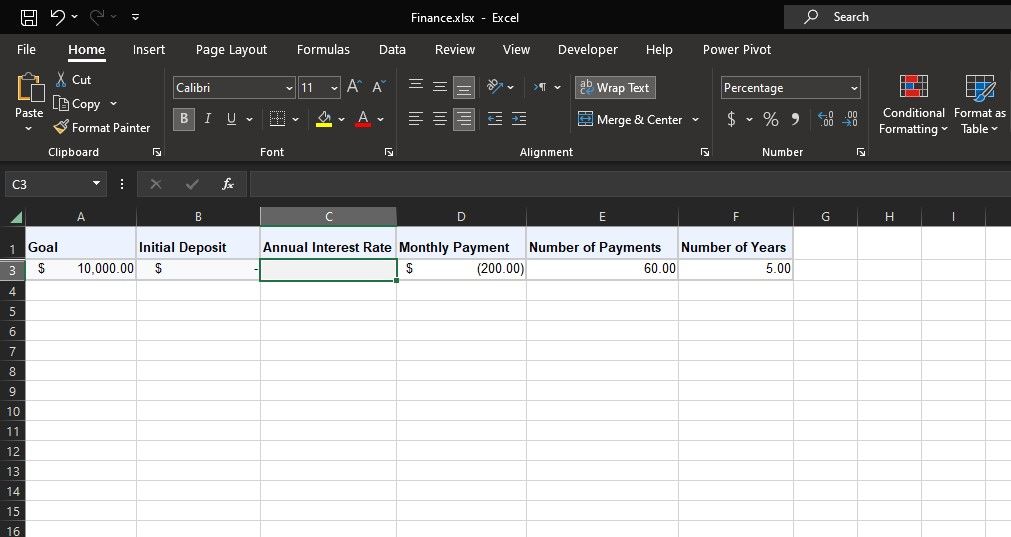

Voorbeeld 1: Leningrente berekenen

Stel dat iemand een schuld overweegt van $10.000, met periodieke aflossingen van $200 over een periode van vijf jaar, en de geldende rentevoet wil bepalen. In dat geval moet voor de berekeningen het negatieve maandelijkse aflossingsbedrag van de lening worden gebruikt als PMT, het aantal maandelijkse aflossingen als NPER en de geleende hoofdsom als PV.

De functie RATE kan op een eenvoudige manier worden gebruikt om snel het rentetarief te bepalen dat bij dit type financiering hoort, door de volgende formule te gebruiken:

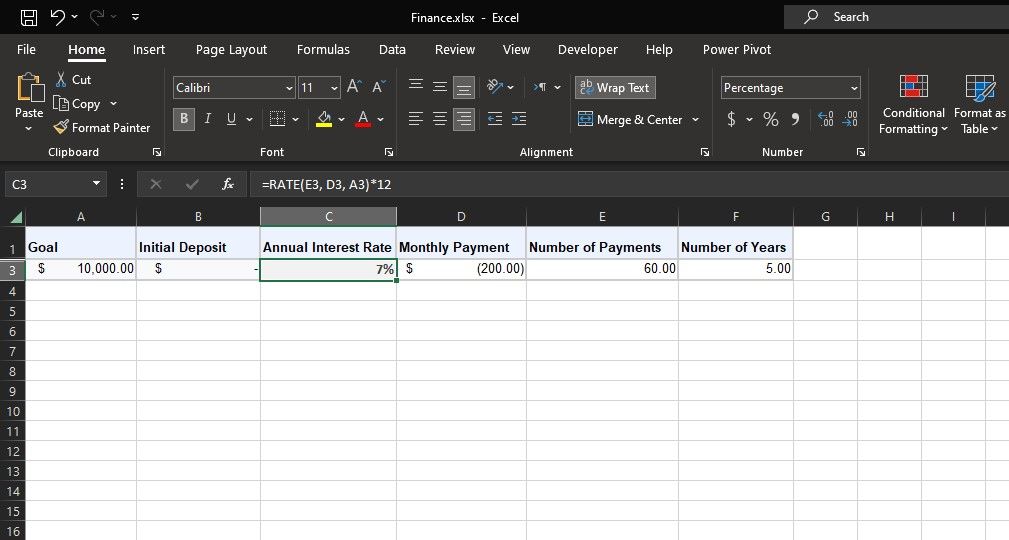

=RATE(E3, D3, A3)

De uitkomst vertegenwoordigt het maandelijkse rentepercentage. Om de rente op jaarbasis te verkrijgen, vermenigvuldig je simpelweg de maandelijkse rente met 12.

=RATE(E3, D3, A3)*12

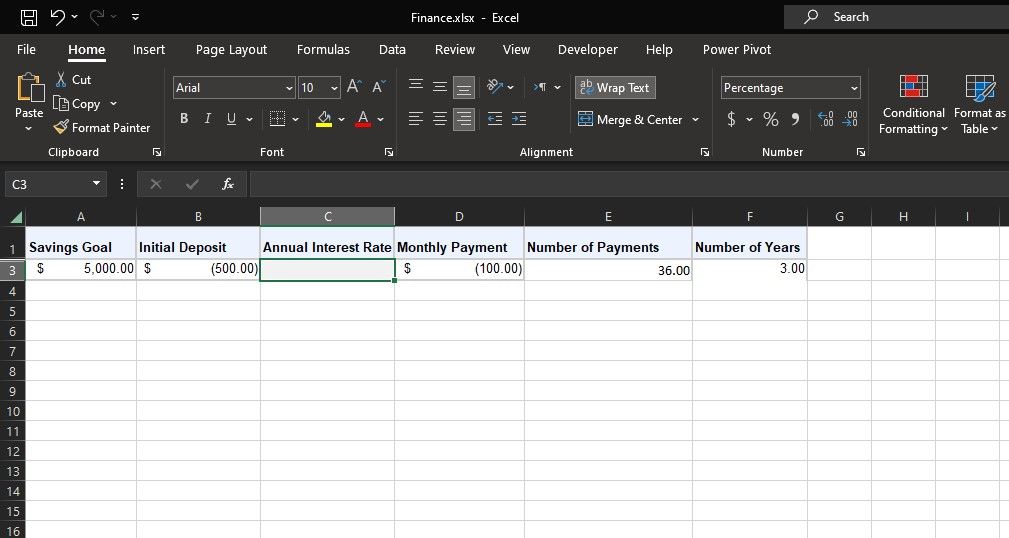

Voorbeeld 2: Berekening van de spaarrente

Wanneer iemand overweegt om een bedrag opzij te zetten als onderdeel van een financieel plan over een periode van drie jaar, met een eerste aanbetaling van een bepaalde waarde in gedachten, zijn er verschillende variabelen waarmee rekening moet worden gehouden. Specifiek gaat het om de regelmatige maandelijkse bijdragen aan het fonds, het totale aantal afbetalingen dat moet worden gedaan, het startsaldo of de begininvestering en het uiteindelijke doel om fondsen te accumuleren. In wiskundige termen kunnen deze variabelen worden weergegeven door de formules voor periodiek betalingsbedrag (PMT), totaal aantal perioden (NPER), contante waarde (PV) van de investering en toekomstige waarde (FV) van het spaardoel.

Om de vereiste rentevoet te bepalen die nodig is om het spaardoel te bereiken, kan de functie RATE als volgt worden gebruikt:

=RATE(E3, D3, B3, A3)

Om de maandelijkse rentevoet te verkrijgen, vermenigvuldigt u deze met 12 om de jaarlijkse rentevoet te berekenen.

=RATE(E3, D3, B3, A3)*12

Blijf op de hoogte van je financiën met de RATE-functie in Excel

De RATE-functie van Excel is van onschatbare waarde voor personen die zich bezighouden met het beheer van leningen en investeringen. Door ingewikkelde renteberekeningen te stroomlijnen, stelt het gebruikers in staat om goed geïnformeerde monetaire beslissingen te nemen.

Als je deze functie goed onder de knie hebt, kun je je financiële lot in eigen handen nemen door op de hoogte te blijven van de rentepercentages die van invloed zijn op je financiën. Ongeacht of men zich bezighoudt met lenen of sparen, de RATE functie in Microsoft Excel dient als een onmisbaar onderdeel binnen de diverse beschikbare tools voor het beheren van persoonlijke financiën.