Uw leningen en spaartegoeden plannen met de NPER-functie in Excel

Zorgvuldige planning is essentieel om je financiële doelen te bereiken. Of je nu spaart voor een toekomstige aankoop of een lening beheert, het kan lastig zijn om te berekenen hoeveel tijd het kost om je doel te bereiken.

De NPER-functie van Excel is een waardevol hulpmiddel voor het genereren van financiële prognoses door rekening te houden met verschillende factoren zoals rentepercentages en betalingsschema’s. Door de onderliggende principes te begrijpen, kunnen gebruikers deze functie met vertrouwen gebruiken om hun besluitvormingsproces met betrekking tot financiële zaken te informeren.

Wat is de NPER-functie in Excel?

NPER (aantal perioden) is een integraal onderdeel van de reeks financiële functies van Microsoft Excel, speciaal ontwikkeld om nauwkeurige en betrouwbare financiële berekeningen mogelijk te maken. Deze functie houdt rekening met regelmatige termijnbetalingen tegen een constante rentevoet gedurende een bepaalde periode totdat een vooraf bepaald financieel doel is bereikt.

De functie NPER heeft verschillende ingangen nodig en volgt de volgende syntaxis:

=NPER(RATE, PMT, PV, [FV], [type])

Het rentepercentage, uitgedrukt als percentage, vertegenwoordigt de kosten die worden geheven op geleend geld voor elk tijdsinterval.

Het vaste bedrag dat met regelmatige tussenpozen gedurende een bepaalde tijd wordt betaald, wordt de periodieke betaling van de eeuwigdurende annuïteit of PMT genoemd.

De contante waarde verwijst naar de initiële investering of het leenbedrag dat op dat moment wordt overwogen in een financiële analyse.

Het beoogde eindresultaat van de investering of lening, bekend als de Toekomstige Waarde (FV), dient als discretionaire invoerparameter.

De indicatorvariabele geeft aan of betalingen moeten worden gedaan aan het begin van elk tijdsinterval (waarde gelijk aan 1) of aan het einde ervan (waarde gelijk aan 0), en dient als discretionaire inputparameter.

Als een gebruiker de parameters FV (toekomstige waarde) en type niet opgeeft, worden ze door het systeem op hun standaardwaarde nul gezet. In veel gevallen, waar banken gewoonlijk rente berekenen aan het einde van elke betalingscyclus, is het gebruikelijk om deze parameters leeg te laten. De waarde die wordt ingevoerd voor FV moet echter worden bepaald op basis van de specifieke context van de situatie, die zo dadelijk zal worden besproken.

De NPER functie biedt een verscheidenheid aan parameters om tegemoet te komen aan verschillende financiële scenario’s en er oplossingen voor te bieden in Microsoft Excel. Door deze parameters effectief te gebruiken, kan men praktische geldkwesties efficiënter aanpakken.

De functie NPER begrijpen in Excel

De functie NPER is een essentieel hulpmiddel bij het berekenen van het vereiste aantal termijnbetalingen dat nodig is om een bepaald fiscaal doel te bereiken. Dit omvat een breed scala aan scenario’s, zoals geld opzij zetten voor een vakantie, een huislening aflossen of je voorbereiden op je gouden jaren.

de beweging van valuta en betalingsschema’s.

De valutastroom

de periodieke betaling, de huidige waarde van de investering en de verwachte waarde op een later tijdstip. Het is vermeldenswaardig dat niet al deze cijfers een gunstige connotatie hebben.

Op een spaarrekening vormen de periodieke betalingen die je doet (PMT) en het initiële bedrag dat je ineens betaalt (PV) uitgaven. Omgekeerd vertegenwoordigt de uiteindelijke waarde van de spaarrekening (FV) inkomsten. Door af te zien van PMT en PV, offert men huidige fondsen op om de toekomstige waarde (FV) op de spaarrekening op te bouwen. Het is dus gepast om PMT en PV als negatieve cijfers in te vullen.

Bij leningen is de contante waarde (PV) daarentegen eerder negatief dan positief. Dit betekent dat als we dit scenario zouden weergeven in termen van een bankrekening, het saldo in de loop van de tijd zou afnemen in plaats van toenemen. In wezen vertegenwoordigt een lening een verplichting waarbij iemand geld verschuldigd is aan een andere partij en de hoofdsom samen met de opgelopen rente moet terugbetalen. Door regelmatige afbetalingen volgens een vast schema, bijvoorbeeld maandelijks, neemt de uitstaande schuld geleidelijk af tot nul.

De maandelijkse betalingen die je doet (PMT) vertegenwoordigen het bedrag dat moet worden bijgedragen om de contante waarde van een investering tot nul te reduceren. Deze betalingen zouden dus positief moeten zijn, omdat ze bedoeld zijn om de schuld te verminderen in plaats van te vergroten. Als je niet voldoet aan je verplichting om het geleende geld van een financiële instelling (PV) terug te betalen, zal het voortdurend stijgen, wat uiteindelijk leidt tot een groter en ongunstiger bedrag.

De betalingsintervallen

de rentelooptijd en de aflossingsfase.

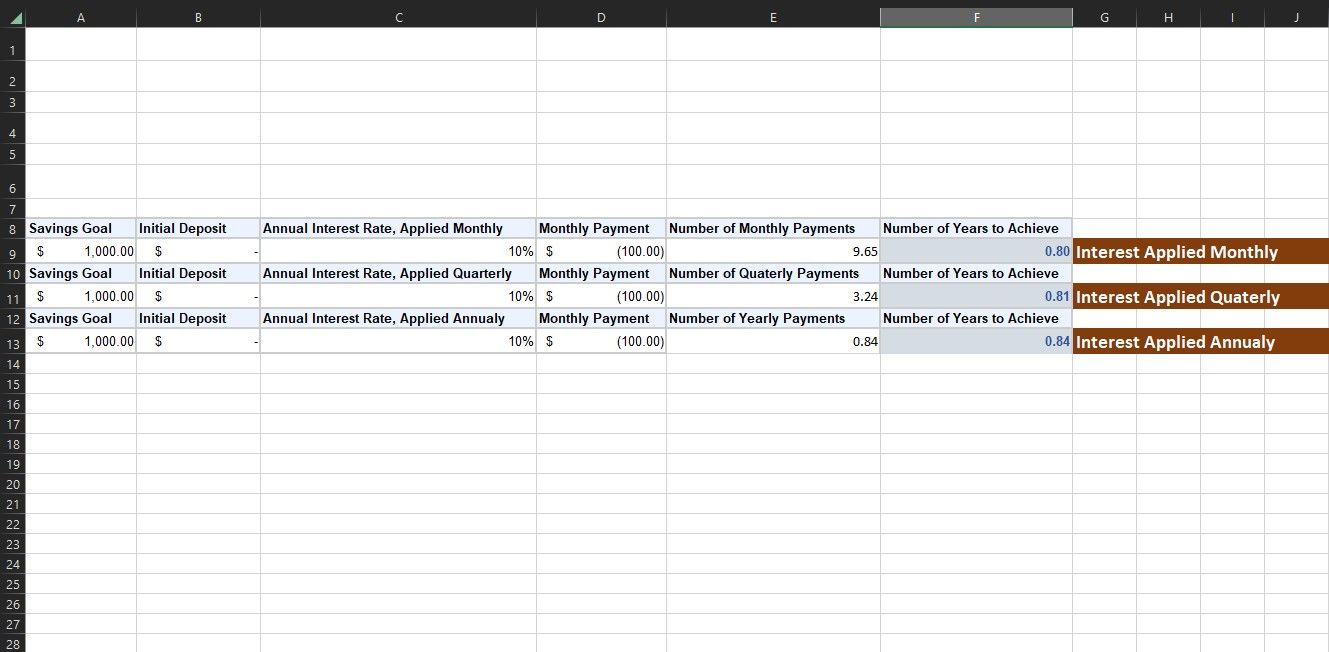

De term “renteperiode” verwijst naar de periode waarin een financiële instelling rentekosten berekent voor leningen of deze bijschrijft op spaarrekeningen. Meestal gebeurt dit maandelijks, maar in bepaalde gevallen kan het jaarlijks gebeuren.Als een bank bijvoorbeeld belooft om een jaarlijks rendement (APY) van 12% te bieden op de spaarrekening van een klant, maar de rente slechts eenmaal per jaar toevoegt, ontvangt de persoon aan het einde van de cyclus van twaalf maanden een verhoging van 12% op zijn oorspronkelijke inleg.

Hoewel sommige financiële instellingen adverteren met een jaarlijkse rente van 12%, is het belangrijk op te merken dat dit cijfer geen rekening houdt met het samengestelde effect van rente in de loop van de tijd. In werkelijkheid, als de bank regelmatig een klein bedrag aan rente toevoegt aan je saldo, verhoogt de extra rente die wordt verdiend op die opgebouwde rente het totale rendement op de investering nog verder. Bijgevolg zal de effectieve rentevoet die de lener of belegger na een jaar ervaart, meestal hoger zijn dan de aanvankelijk vermelde 12%, vaak meer dan 12,68%.

Hoewel het verschil onbeduidend lijkt, kan het een aanzienlijk verschil opleveren als het wordt toegepast op grotere hoofdsommen en langere tijdsintervallen.

Het interval waarin terugbetaling van geleend geld of toevoeging aan spaargeld plaatsvindt, vormt de betalingsperiode. De berekening die de NPER-functie oplevert, is afhankelijk van de opgegeven betalingsperiode die is ingevoerd in de PMT-parameter. Als voor PMT een maandelijkse betalingsperiode wordt ingevoerd, wordt het corresponderende NPER-resultaat uitgedrukt in maanden. Omgekeerd, als voor PMT een jaarlijkse betalingsregeling wordt opgegeven, zal het NPER-resultaat worden uitgedrukt in jaren.

De correlatie tussen het betalingsschema en het rente-interval is een essentiële overweging bij het bepalen van een geschikt betalingsschema. Het is essentieel om ervoor te zorgen dat de gekozen betalingsfrequentie overeenkomt met de bijbehorende rentefrequentie. Als de rente bijvoorbeeld maandelijks wordt toegepast, is het verstandig om een maandelijks betalingsbedrag als PMT in te voeren om een nauwkeurige NPER-berekening te verkrijgen.

Voorbeelden uit de praktijk van het gebruik van de NPER-functie in Excel

Het gebruik van de NPER-functie is zeer nuttig in een groot aantal praktische situaties. Door de frequentie van betalingen en monetaire uitwisselingen te begrijpen, kan men de mogelijkheden van NPER gebruiken om elk fiscaal doel te bepalen. Laten we eens kijken naar twee voorbeelden die de toepasbaarheid illustreren.

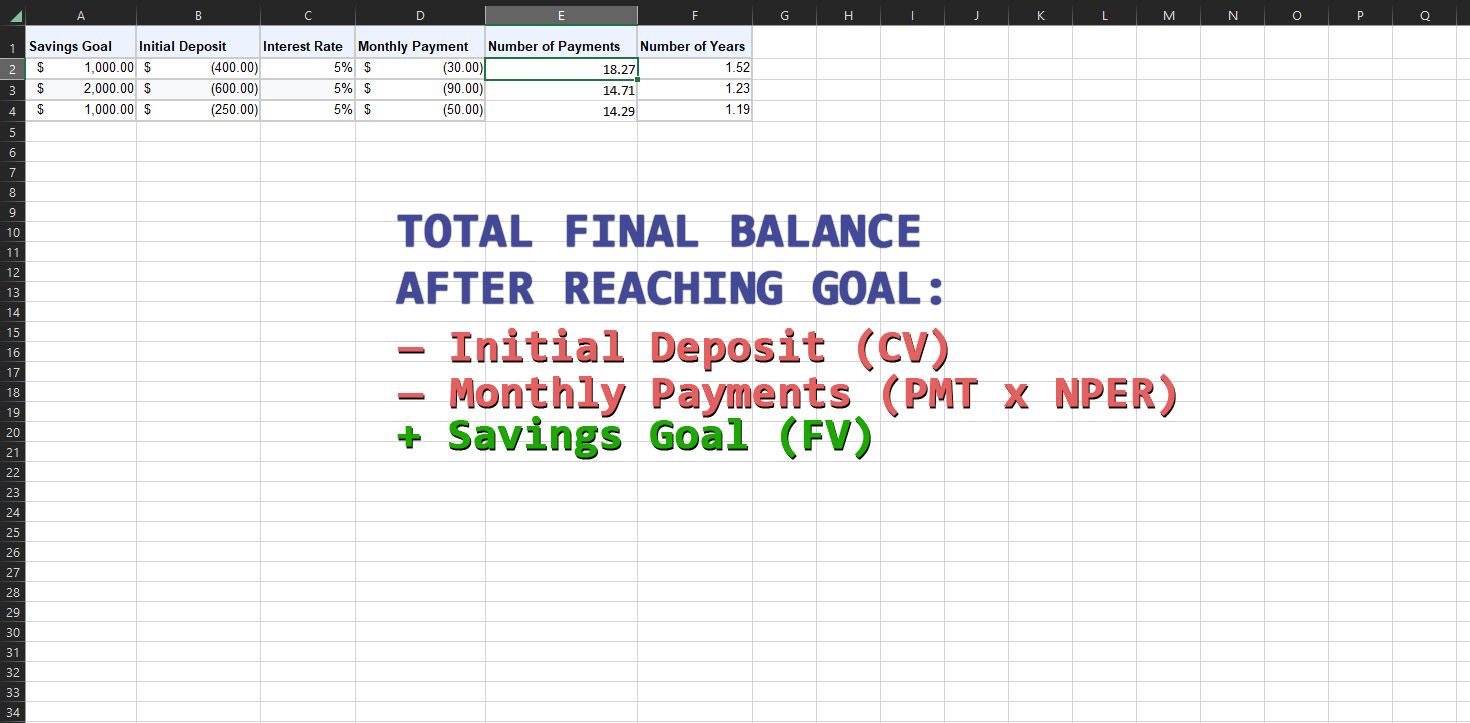

NPER gebruiken om besparingen te berekenen

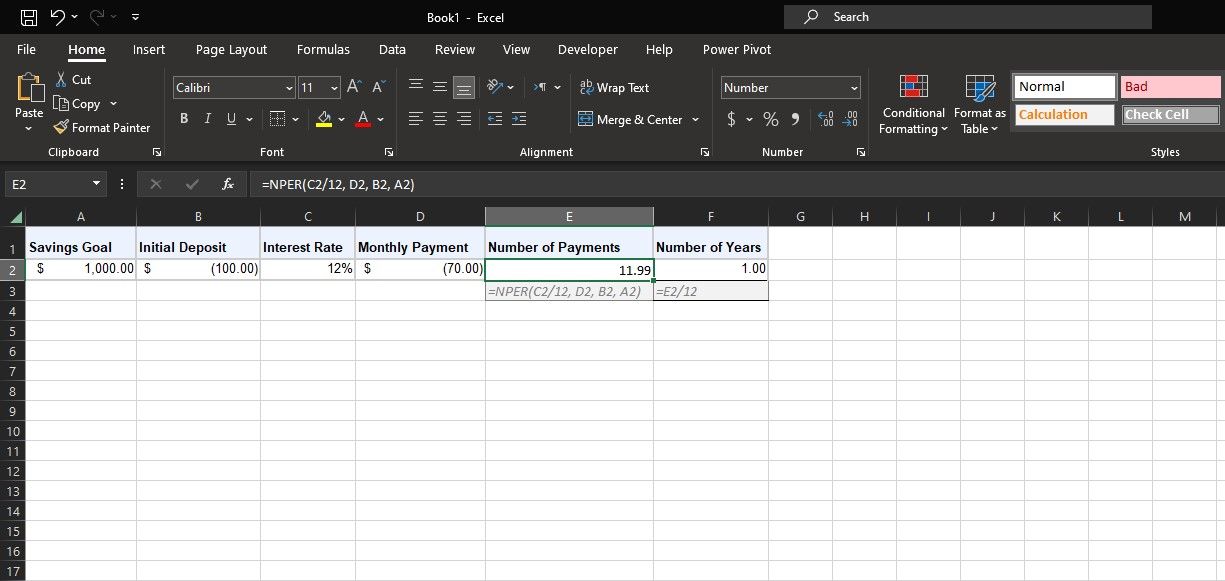

Stel dat iemand een spaarrekening wil openen om een aanstaande vakantie te financieren, met een geschatte uitgave van $1.000. Ervan uitgaande dat een bank $1.000 ter beschikking stelt, is het mogelijk om een spaarrekening aan te leggen. Ervan uitgaande dat een bank een jaarlijkse rente van 12% biedt, die maandelijks wordt samengesteld.Om dit financiële doel te bereiken, is het nodig om de contante waarde van het benodigde geld ($1.000) te bepalen, evenals de toepasselijke rentevoet (12%) en het periodieke betalingsbedrag ($70).

Gebruik de NPER-functie om op efficiënte wijze de tijd te bepalen die nodig is om je financiële doelstelling te bereiken. Neem de gespecificeerde gegevens op in een spreadsheet zoals het voorgaande voorbeeld en zorg ervoor dat de PV en PMT als negatieve cijfers worden ingevoerd. Voer vervolgens de onderstaande vergelijking in om het totale aantal termijnbetalingen te verkrijgen:

=NPER(C2/12, D2, B2, A2)

De huidige waarde (PV) vertegenwoordigt een eerste storting van honderd dollar ($100), terwijl de toekomstige waarde (FV) een beoogd spaardoel aangeeft. De jaarlijks samengestelde rente, aangeduid met celreferentie C2, wordt omgezet naar een maandelijkse basis door deze te delen door twaalf (12) om de corresponderende maandelijkse rente te bepalen. Op dezelfde manier geeft het periodieke betalingsbedrag (PMT), aangeduid met celreferentie D2, de regelmatige bijdragen weer die worden gedaan om het spaardoel te bereiken.

Als u een bepaalde doelstelling hebt voor het aantal perioden (NPER), kunt u ook de functie Goal Seek van Microsoft Excel gebruiken om de waarden van het aanvankelijk geïnvesteerde kapitaal (PV) en de periodieke betalingsbedragen (PMT) te bepalen, die tot de onbekende variabelen behoren.

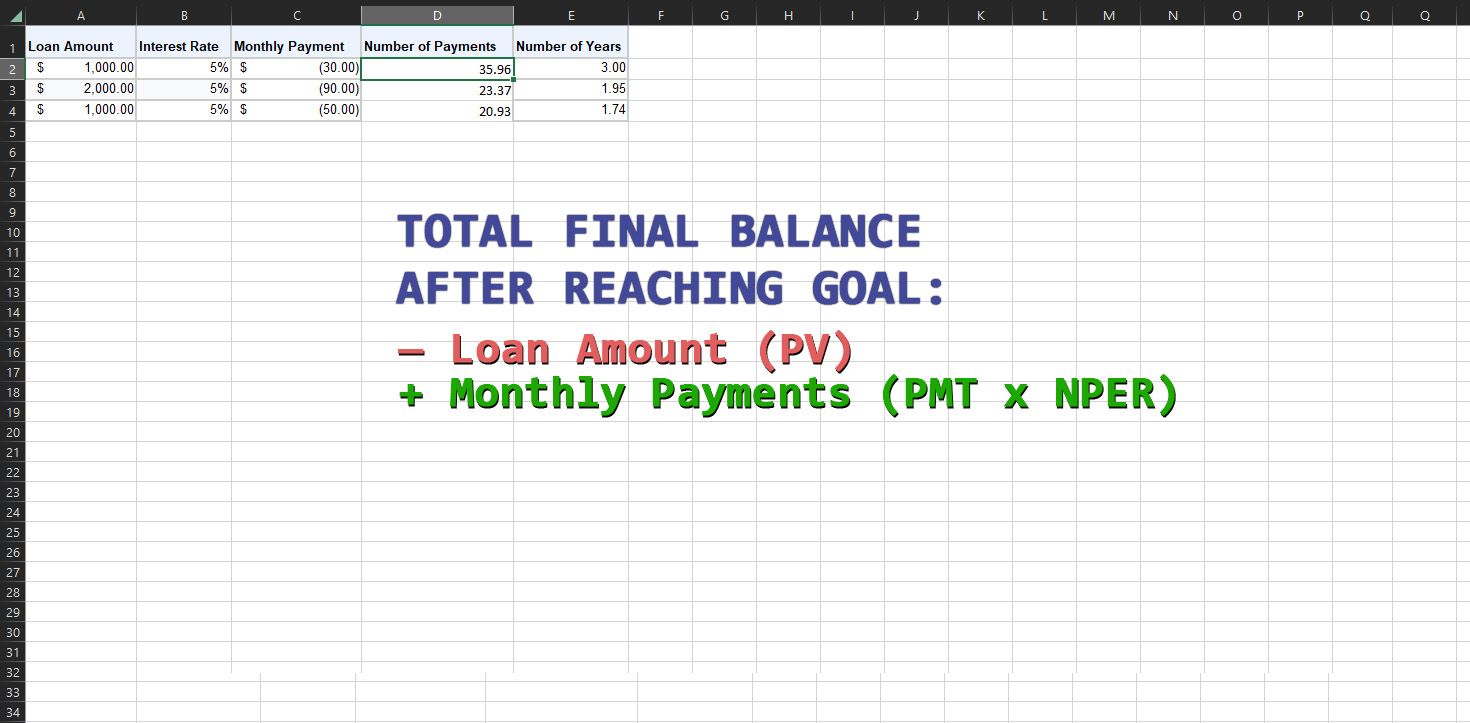

NPER gebruiken om leningen te berekenen

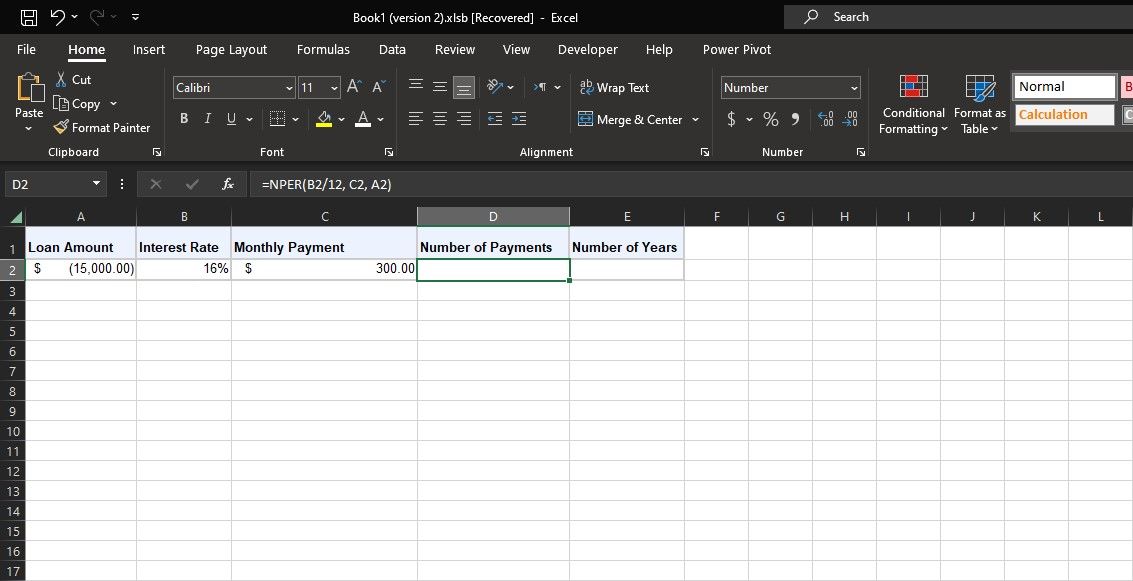

Het gebruik van de NPER-functie van Microsoft Excel gaat verder dan alleen financiële berekeningen; de functie kan ook worden gebruikt in situaties met leningen. Stel bijvoorbeeld dat iemand een autolening heeft van $15.000 met een jaarlijkse rente van 16%, die maandelijks wordt berekend. De persoon wil zijn maandelijkse aflossing op $ houden Om de mogelijkheden van de NPER-functie te benutten, kan men het aantal maanden bepalen dat nodig is voor de terugbetaling van de lening.

Met de volgende parameters: negatieve contante waarde (-$15.000), jaarlijkse rente van 16% en een maandelijks aflossingsbedrag van $300, kan de formule voor het berekenen van het aantal betalingen als volgt worden gebruikt:

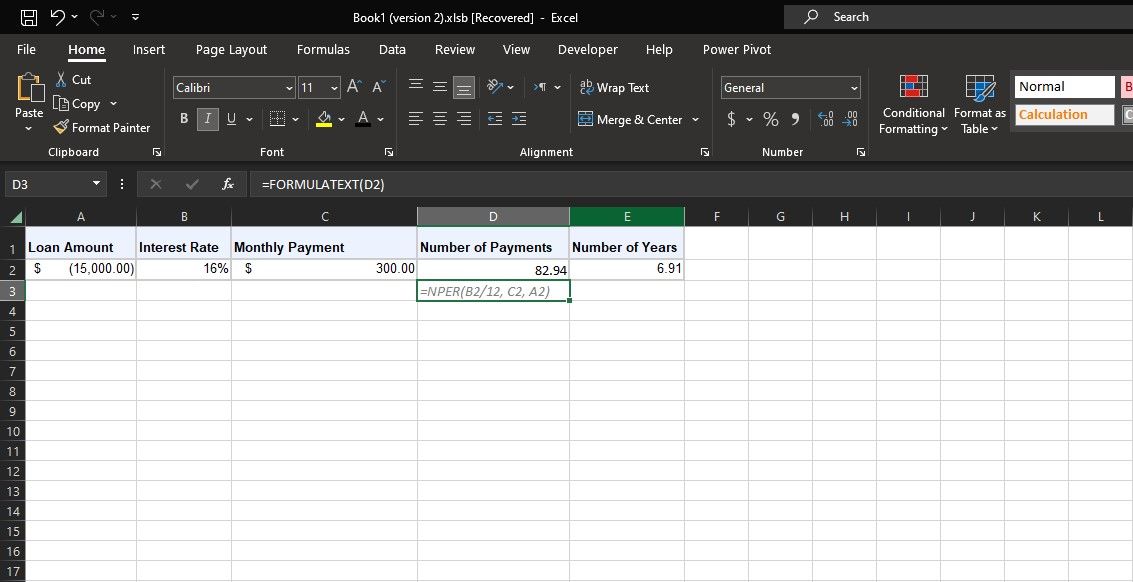

=NPER(B2/12, C2, A2)

De gegeven formule bevat verschillende variabelen die bijdragen aan de complexiteit ervan. Ten eerste staat B2 voor de jaarlijkse rente, die vervolgens door 12 wordt gedeeld om de maandelijkse rente te krijgen. Ten tweede staat C2 voor de maandelijkse betaling of “Betaling” volgens de celreferentie, wat de periodieke termijnen inhoudt die worden betaald voor het geleende bedrag. Tenslotte geeft A2 de contante waarde of “Contante waarde” van de lening weer, met een negatief teken voor de verplichting van de lener.Omgekeerd blijft de toekomstige waarde (FV) onbepaald, wat een verwacht saldo van nul op de vervaldag impliceert.

De output van NPER, die gelijk is aan 82,94, suggereert dat het ongeveer 83 maanden of ruwweg 7 jaar zal duren om de lening volledig terug te betalen. Interessant genoeg laat een verwante berekening zien dat wanneer deze waarde wordt gedeeld door twaalf (12), dit resulteert in een schatting van ongeveer zeven (7) jaar voor de duur van de lening.

Plan je financiële doelen met NPER in Excel

De functie NPER in het spreadsheetprogramma Excel van Microsoft is onmisbaar bij het maken van financiële prognoses. Met deze functie kan het vereiste aantal betalingsintervallen worden bepaald dat nodig is om de gewenste doelstellingen voor sparen of lenen te bereiken, waardoor gebruikers controle krijgen over hun monetaire toekomst.

Vergeet niet dat ondanks het nut van de NPER-functie voor het stroomlijnen van ingewikkelde berekeningen, de toepassing ervan afhankelijk blijft van zorgvuldige besluitvorming en aanpassing aan het steeds veranderende financiële landschap.